「社会保険」とか「健康保険」とか聞くけど、

正直なところ良くわからないな?

「健康保険」について、

簡単にわかりやすく説明してほしいな!

と今さら聞けないあなたの悩みを解消します。

お気づきのことと思いますが、

けがや病気に備えるために税金を納めていますよね。

それが、

『健康保険(公的医療保険)』です。

この記事を最後まで読んで頂くことで、

「健康保険」とは

「健康保険」の種類

「健康保険」の加入条件・保険料

などがわかります。

「健康保険」について知りたい! 【種類・加入・保険料】はどうなっているのか?

健康保険には、いくつか種類があります。

どんな仕事に就いているかによって、

健康保険の加入先が異なります。

加入条件や保険料など、

健康保険の加入先によって違いがありますので確認してみましょう。

そもそも健康保険(公的医療保険)とは?

「健康保険(公的医療保険)」とは、

・出産時

・死亡時

などに必要な給付を受けられる

『社会保険』の一種です。

身近なところでは、歯医者さんや病院の窓口でお金を支払う場合、

「比較的に安い金額で済んで良かった!」

と思うことがありませんでしたか?

実は、

けがや病気の治療にかかる費用の自己負担額が原則3割となっていて、

あとの7割は保険の給付を受けているのです。

※正確にはもっと細かい規定があります

なお、

医療費の自己負担割合は、以下のとおりです。

・小学校入学後~70歳未満: 3割負担

・70歳以上~75歳未満 : 2割負担(現役並み所得者は3割)

・75歳以上 : 1割負担(現役並み所得者は3割)

そもそも社会保険とは?

『社会保険』とは、

けがや病気、休業、失業、障害、老齢、死亡などのリスクを社会全体で支え合う仕組みです。

狭い意味での『社会保険』は、

「健康保険」、「介護保険」、「厚生年金」の3つを合わせたものを言います。

広い意味で『社会保険』と呼ぶ場合は、

「労働保険」が追加され、「労働保険」の中には「労災保険」と「雇用保険」の2つがあります。

つまり、

「健康保険」、「介護保険」、「厚生年金」

の3つと

「労災保険」、「雇用保険」

の2つをあわせた5つのことを

『社会保険』と呼ぶわけです。

『社会保険』は、強制保険です!

なぜなら、

誰もが必要となりうるであろう必要最低限の保険という位置付けであり、社会全体で支え合う必要があるからです。

ですので、要件を満たす人は、

必ず加入しなければなりません。

『社会保険』に加入していたおかげで、先ほどの歯医者さんや病院に行って際、

「比較的に安い金額で済んで良かった!」

と思うことができるわけですね。

なお、

「介護保険」や「年金」については別の記事で書いていますので、ご興味がありましたらご参考にしてください。

⇒『【介護保険】とは?その種類や支払いの注意すべきポイント!』

⇒『国民年金と厚生年金の制度の違いや支払いはどうなっているのか?』

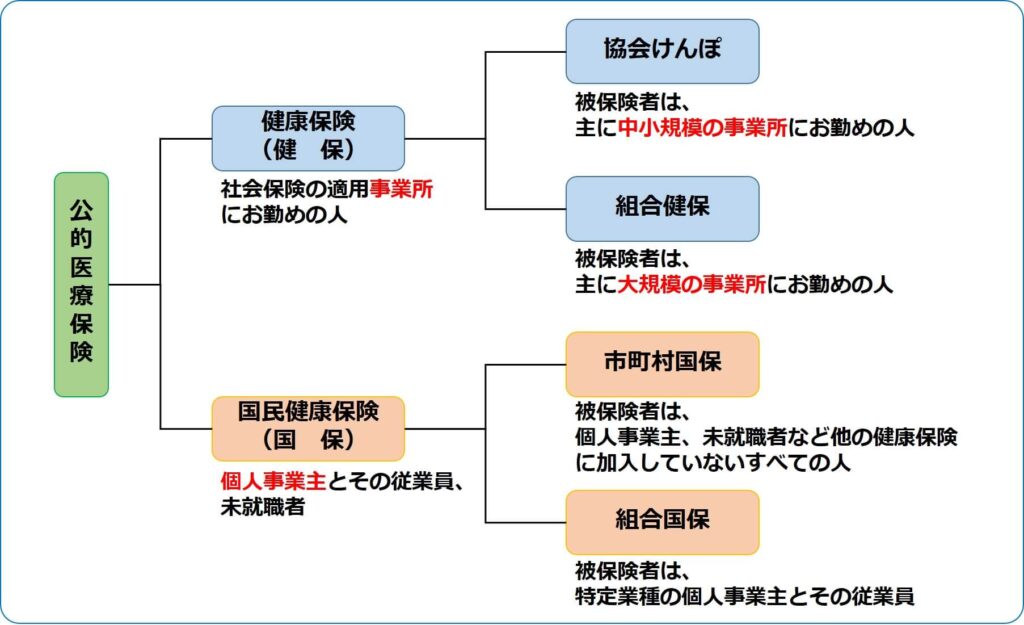

健康保険の種類

「健康保険(公的医療保険)」の種類は、

健康保険(健保)と国民健康保険(国保)

に大別され、勤め先や働き方によってどちらの公的医療保険に加入するかが決まります。

下の図を見てください。

図から解かりますとおり、

普通の中小企業や会社にお勤めのサラリーマンは、

健康保険の「協会けんぽ」

に加入していることになります。

健康保険の加入条件と保険料

加入条件

健康保険の加入条件を満たす場合は、

「健保」に強制加入となります。

満たさない場合には、

「国保」に加入となります。

普通のサラリーマンで社会保険の適用事業所で働いている方は、「健保」に加入となりますから、まずは「健保の加入条件」を理解しましょう。

・法人事業所(株式会社、医療法人、公益法人、社会福祉法人など)

・従業員が常時5名以上いる個人事業所(ただし、理美容院やエステサロンなどのサービス業は対象外)

・従業員の半数以上が同意したうえで、事業主が申請・厚生労働大臣が認可した事業所

保険料

健保(協会けんぽ、組合健保)の保険料は、

収入に比例して増え、「給与」と「賞与」から天引きされます。

保険料は、

「給与(標準報酬月額)」や「賞与(標準賞与額)」の概ね10%前後です。

そして、健保の場合は、

事業主が従業員の保険料の半分を負担することが義務付けられているため、

実質的な負担率は、5%前後となります。

例えば、

「給与(標準報酬月額)」が40万円の方は

400,000円 ✕ 0.05 =

20,000円

が実質負担する概ねの保険料となります。

ほとんどの方は、一度保険に入ってしまうと「見直し」をしません。

しかし、

5年前や3年前の保険より、もっとあなたの現状に合ったモノがあります。

中には、

保障が厚くなって、保険料が安くなる!

という場合もありますよ。

『知らないと損をします!』

ので、

無料で見直し相談してはいかがでしょうか❓

健康保険のまとめ

今回は、

『「健康保険」について知りたい!

【種類・加入・保険料】はどうなっているのか?』

と題しまして、

「社会保険」とか「健康保険」とか聞くけど、

正直なところ良くわからないな?

「健康保険」について、

簡単にわかりやすく説明してほしいな!

と今さら聞けないあなたに、

②そもそも社会保険とは?

③健康保険の種類

④健康保険の加入条件と保険料

について、順番に説明しました。

なお、

「介護保険」や「厚生年金」については別の記事で書いていますので、ご興味がありましたらご参考にしてください。

⇒『【介護保険】とは?その種類や支払いの注意すべきポイント!』

⇒『国民年金と厚生年金の制度の違いや支払いはどうなっているのか?』

最後まで読んで頂きありがとうございました