近年、若いサラリーマンの方でも「節税対策」の一つとして注目されているのが『不動産投資』です。

「所得税」や「住民税」だけではなく、「相続税」にも節税の効果があるため、

「節税目的で不動産投資をしたい!」

という人が多くいます。

しかし、不動産投資における「節税のしくみ」やデメリットもわからないのに、周りの人がやっているからという理由だけで初めては失敗する危険性があります。

そこで、

「そもそも、不動産投資の節税とはどういうことなの?」

「不動産投資をした場合としない場合では税金にどれくらい違いがあるの?」

などのあなたの疑問や悩みを解決します。

この記事を読んで頂くことで、

②現在の給与所得にかかってくる税金と不動産投資をした場合の税金の違い

について理解できる様になります。

不動産投資が節税になるしくみ

不動産投資をすることで、

「相続税の節税」

の大きく2つの「節税効果」が挙げられます。

勉強することは、大事ですね。

今なら、Amazonギフト券20,000円がもらえます。

ローン審査に落ちた場合は?

「所得税と住民税の節税」

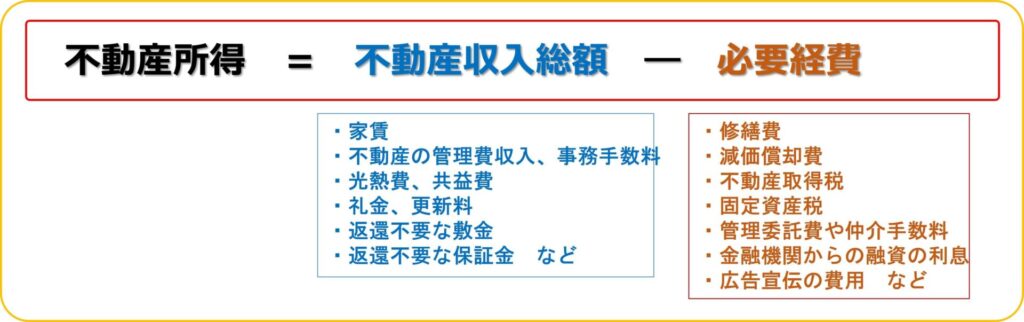

土地やマンションなどの不動産を他人に貸付けることで得る収入を『不動産所得』といいます。

そして、

収入を得れば当然ですが、「所得税」が課税されます。

『不動産所得』は、次の計算式で算出されます。

必要経費とは、不動産収入を得るために必要となる費用のことですが、

もしも、不動産収入より多くかかった場合は、赤字になりますね。

「赤字になったら、損をしてしまうのでは?」

と思う人もいるかと思います。

でも、赤字になった場合には、

確定申告することで会社などの給与所得と合算することができます。

所得を合算するため、不動産投資での赤字の分だけ、「所得税の還付」や「住民税の軽減」ができる様になるのです。

結果として、

「所得税や住民税の節税」となります。

なお、

『不動産所得』については理解しやすい記事を書いていますので、こちらを参考にしてください。

⇒『【簡単理解】不動産所得とは?申告は必要なの?不要な場合は?』

「相続税の節税」

「相続」は、法定相続人に応じた基礎控除額の金額を超えなければ申告の必要はありません。

しかし、

ある金額を超える場合は、「相続税」を支払う必要があります。

遺産総額を算出するためには、

財産の「評価額」を計算する必要があります。

ただし、

不動産の場合は、「相続税評価額」が実際の地価よりも低くなるケースがほとんどです。

なぜなら、

人に貸すことで借家権などが考慮されるため

評価額は40%程度になるからです。

財産が現金の場合は、

金額がそのまま評価額となりますが、

不動産の場合は、

現金に比べて相続税を安く抑えられるのです。

つまり、

「相続税の節税」となります。

不動産投資をした場合としない場合の違い

それでは、

不動産投資をした場合としない場合の違い

について説明します。

わかりやすい様に、

給与所得のあるサラリーマンを対象にして、

②不動産投資をした場合の税金

③不動産投資をした場合の「節税」

の順番でみていきましょう。

現在の給与所得にかかってくる税金

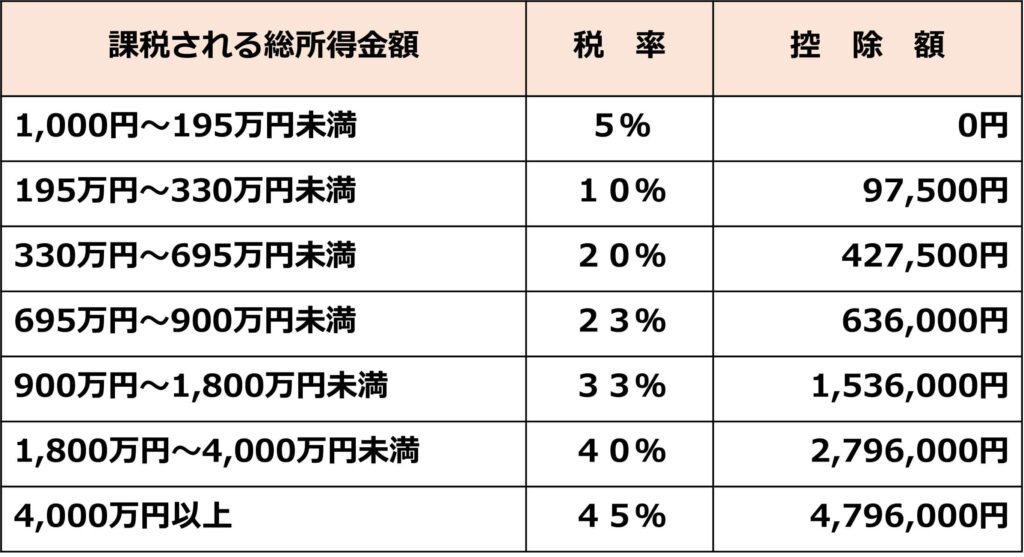

『所得税』は、「累進課税」方式をとっています。

つまり、

「所得が高くなるほど税率も高くなる」

方式になっています。

所得に応じての「税率」や「控除額」は、

次の表1とおりです。

それでは、

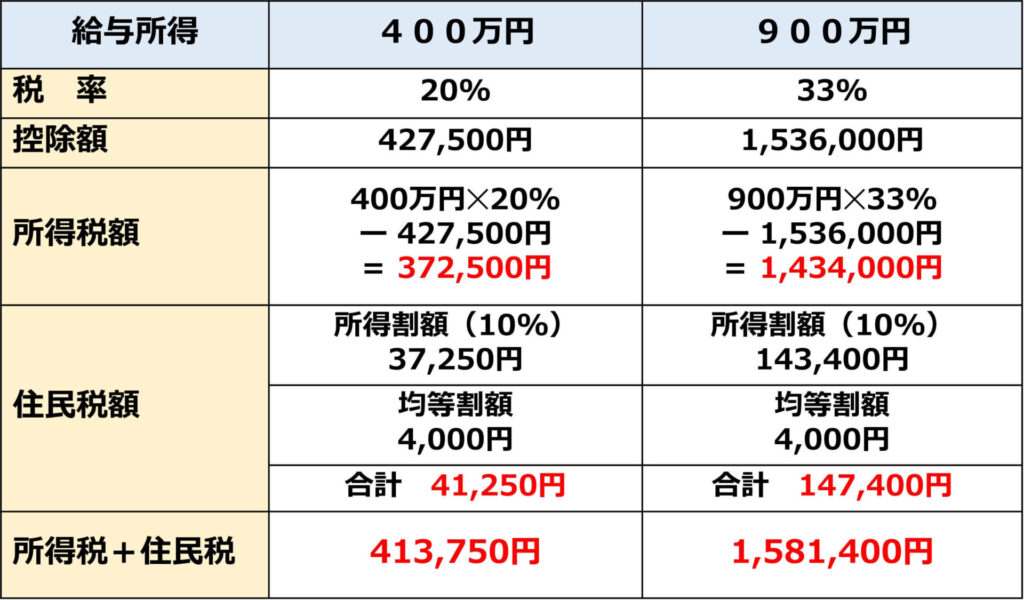

年間の給与所得が400万円と900万円の場合、

所得税と住民税はどうなるかついて、比較してみましょう。

比較の図からわかるとおり、

給与所得が400万円の場合の

「所得税+住民税」は、413,750円です。

そして、

給与所得が900万円の場合の

「所得税+住民税」は、1,581,400円です。

不動産投資をした場合の税金

区分マンションを購入し、不動産投資をしたケースを考えてみましょう。

マンションを購入した初年度は、

不動産取得税、登記費用、各種登録免許税、事務手数料など

もろもろの費用がかかります。

仮に、

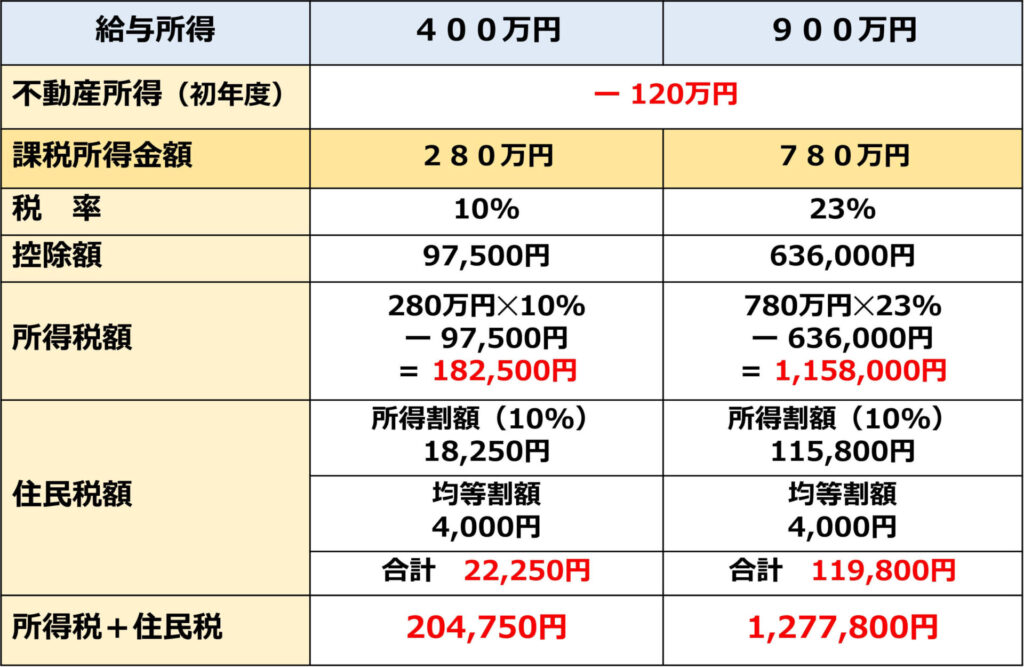

『不動産所得』が120万円の赤字だったらどうなるのでしょうか?

給与所得が、

400万円の場合と900万円の場合では違いがあるのか?

次の表を用いてを説明しますね。

給与所得が400万円の場合

まず、「給与所得」が400万円の場合ですが、

赤字の『不動産所得』と合算した金額に課税されることになります。

「課税所得金額」は、

400万円-120万円=280万円

です。つまり、280万円に対して課税されることになります。

「所得税額」は、

280万円に税率10%を適用すると、

2,800,000円×10%-97,500円=182,500円

です。

「住民税額」は、

所得割額と均等割額に区分されますが、

ここではそれぞれ10%と4,000円にします。

18,250+4,000=22,250円

です。

そして、「所得税+住民税」は、

182,500円+22,250円=204,750円

となります。

給与所得が900万円の場合

次に、「給与所得」が900万円の場合です。

やはり、赤字の『不動産所得』と合算した金額に課税されることになります。

「課税所得金額」は、

900万円-120万円=780万円

です。つまり、780万円に対して課税されることになります。

「所得税額」は、

780万円に税率23%を適用すると、

7,800,000円×23%-636,000円=1,158,000円

です。

「住民税額」は、

ここでも所得割額10%と均等割額4,000円にします。

115,800+4,000=119,800円

です。

そして、「所得税+住民税」は、

1,158,000円+119,800円=1,277,800円

となります。

不動産投資をした場合の「節税」

「不動産投資」を行わない場合は、赤字分の不動産所得と給与所得を合算する事はできません。

給与所得が400万円の場合の「節税」

給与所得が400万円の場合の

「所得税+住民税」は、413,750円でした。

そして、

赤字の『不動産所得』と合算した場合は、

204,750円でした。

つまり、

209,000円の節税となりますね。

給与所得が900万円の場合の「節税」

また、

給与所得が900万円の場合の

「所得税+住民税」は、1,581,400円でした。

そして、

赤字の『不動産所得』と合算した場合は、

1,277,800円でした。

つまり、

303,600円の節税となり、不動産投資での赤字の分だけ、「所得税の還付」や「住民税の軽減」ができる様になるのです。

まとめ

今回は、

『【節税】不動産投資をした場合としない場合の税金を徹底比較』

と題しまして、

「そもそも、不動産投資の節税とはどういうことなの?」

「不動産投資をした場合としない場合では税金にどれくらい違いがあるの?」

などの疑問や悩みに、

②不動産投資をした場合の税金

③不動産投資をした場合の「節税」

の順番で応えました。

その結果、不動産投資を行うことで、

「赤字分の不動産所得」と「給与所得」

を合算することができました。

ちなみに、

給与所得が900万円の場合、

『不動産所得』と合算した場合は、

303,600円の「節税」となりました。大きな金額ですね。

しかしながら、

不動産投資で気をつけて頂きたいのは、

周りの人がやっているから

という理由だけで初めては失敗する危険性があります。

ですから、

不動産投資における「節税のしくみ」や

デメリットも理解してくださいね。