「そもそも、不動産所得とはどういう所得なの?」

「不動産所得は申告する必要があるの?不要な場合はあるの?」

「不動産所得の収入と経費には、どのようなものがあるかを知りたい!」

などの疑問や悩みを簡単な説明で解消します。

私も、不動産に関することは全くの素人でしたので同じように思っていました。

でも、不動産会社に入って早6年目です!

経験と知識から、『不動産所得』について、

簡単に理解してもらえるようにわかりやすいことばで説明しますので、最後までどうぞ読み進めてくださいね。

『不動産所得』とはどんな所得のことか?

そもそも、不動産所得とはどういう所得なのでしょうか?

結論から言いますと、

✅土地に借地権を設定して賃貸する

✅駐車場として賃貸する

など、個人が不動産をつかって貸付による所得を『不動産所得』と呼んでおり、所得税法に定められている10種類の所得区分のうちの1つです。

また、

「不動産収入と不動産所得はどう違うの?」

と思っている方もいることでしょう。

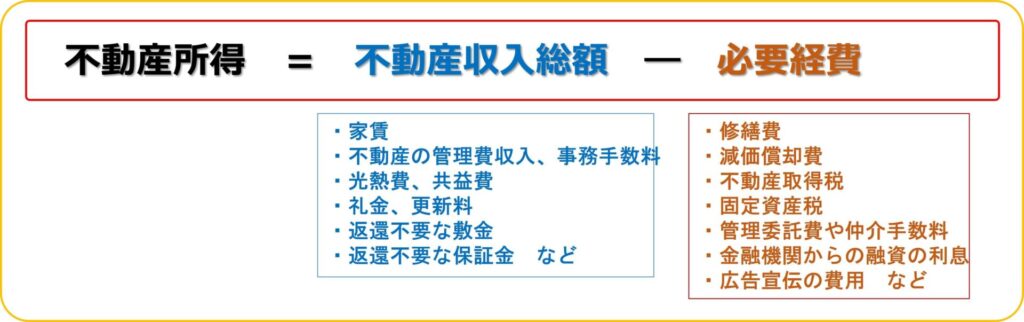

簡単に言えば、「不動産収入」から「必要経費」を差し引いたものが、『不動産所得』です。

<不動産所得の計算式>

ですから、

所得税と住民税の「不動産所得の課税対象」となるのは、「家賃収入など」から「必要経費」を差し引いた金額となります。

しかし、

家などを貸すことで新たに特別な税金が発生するわけではありません。

既に支払っている所得税や住民税が、増額されるとことになります。

不動産所得は、いくらから『申告』が必要か?

不動産所得はいくらから申告が必要となるのでしょうか?

結論は、家賃収入が年間20万円を超えた場合『確定申告』が必要となります。

別の言い方をすれば、

所得税においては、所得合計が20万円以下であれば、『確定申告』は不要ということになります。

ただし、住民税の申告は行う必要があります。

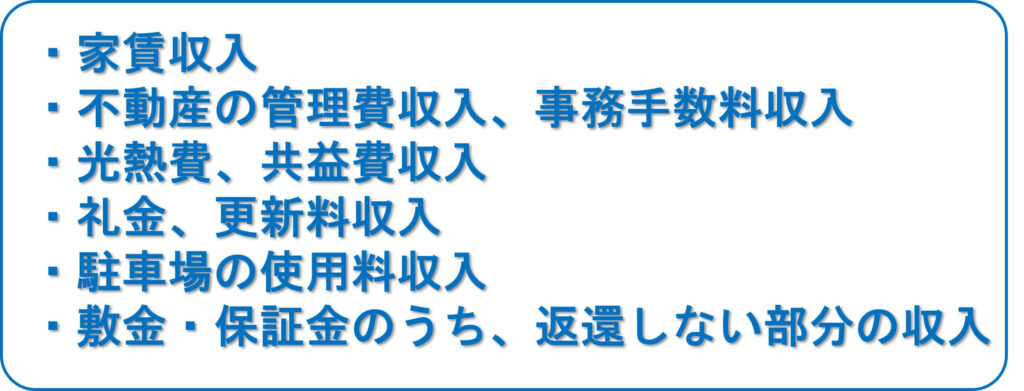

『不動産収入』にはどんなものがあるか?

土地や建物などの不動産を他の人に貸した場合には、「賃貸借契約」を交わしますよね。

『不動産収入』とは、

「賃貸借契約」を交わすことで発生する収入のことをいいます。

不動産収入は家賃だけでは無く、具体的には次のようなものがあります。

以上のように、『不動産収入』は、

その不動産を借りている人から受け取るお金のことで、返済しないものは不動産収入となります。

ただし、

投資用不動産の土地や建物を手放した場合の売却収入や経費を差し引いた所得は、不動産収入にはなりませんので注意してくださいね。

不動産所得の『経費』にできるものとは?

『不動産所得』の計算式は、次のとおりでしたね。

ですから、

不動産経営において発生した『経費』は、

確定申告の手続きの際、不動産所得の計算をする場合に収入から控除することができます。

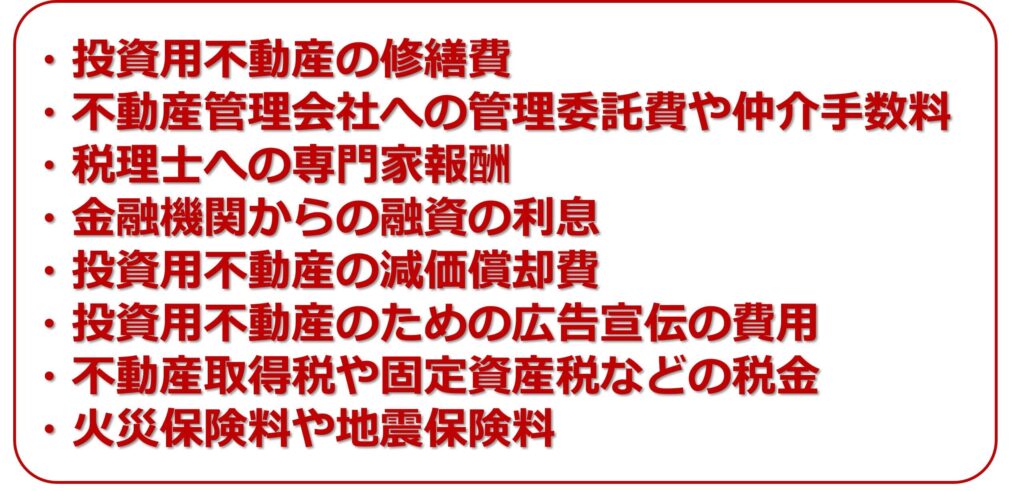

では、控除が認められる不動産の『経費』は、どのようなものがあるのでしょうか?

認められる『経費』には、次のようなものがあります。

なお、「投資用不動産の修繕費」とは、

建物や設備などを修理、取替をするのにかかる費用のことです。

ただし、

不動産価値を高めるためにする大規模な修繕工事の場合、支払った年度にその全額を費用として計上できません。

なぜなら、「減価償却費」として、一定の年数(耐用年数)で経費を分割するからです。

また、交際費や会議費などの飲食代は、原則、経費にはなりません!

しかし、

不動産収入に直接関係するための飲食費は、経費にすることができます。

どういうことかと言いますと、

不動産管理会社の担当者への接待費用なら飲食代も経費となるのです。

注意すべきことは、

不動産収入のためにかかった支払いであることが大前提なのです。

すべての支払いが経費として認められるわけではないので注意しましょうね。

さらに、税務調査などでも説明できるように、領収書やレシートなどを保管しておくことが大事です。

不動産所得が赤字のメリット!

「家賃収入など」から「必要経費」を差し引いた金額が『不動産所得』でしたね。

では、

「必要経費」が大きくなり不動産所得が赤字となった場合は、どうなるのでしょうか?

実は、確定申告をすることで次のメリットがあります!

✅②3年間不動産赤字を繰り越すことができる

それでは、簡単に説明します。

①不動産所得赤字で税金の戻り⇒節税

「不動産所得が赤字の場合、確定申告したら損をしてしまうのでは?」

と思っているなら間違いです。

『確定申告』をしましょう!

なぜなら、

確定申告をすることで、「給与所得」と赤字の「不動産所得」が合算して計算がされますから、年間の合計所得が少なくなります。

このように、異なる所得が合算されることを「損益通算」といいます。

もう少し、わかりやすく言いますと、

「給与所得」だけの場合はそのままかかっていた税金が、赤字の「不動産所得」を合算することで

「合計所得」が少なくなった分にしか税金がかからないということです。

「損益通算」されることで、年末調整で計算された給与所得の源泉所得税のうち、不動産の赤字部分の税金が還付されるわけです。

税金が戻ってくるわけですから、まさに、「節税」できますね。

②3年間も赤字を繰り越せる

確定申告の手続きを行うことで、

不動産所得以外の所得がない場合でも、赤字部分をその翌年以降3年間繰り越すことができます。

ですから、

給与所得がない場合や控除できない場合でも、繰り越すことができますから安心ですね。

不動産所得の場合、

初期の設備投資や手数料など諸経費が多くかかるため、「必要経費」が「収入」を超えるのが普通です。

不動産所得が赤字だからこそ、確定申告を確実に行いましょう。

「節税」できるのに、確定申告しないのはもったいないですよね。

仮にですが、もしも家賃収入を確定申告せずに、たまたま数年間バレないで過ごして、ある時にバレたとしましょう。

その場合は、過去にさかのぼって、家賃収入に対し納税義務が発生することになります。

それだけでは済みません!

「脱税」ですのでペナルティとして重加算税が課せられますので確定申告しましょうね。

なお、住宅ローンを組む際には、「団体生命信用保険」に加入することで3代疾病などもしもの時に備えることができるようになります。

住宅ローンの「団信」について興味がある方はこちらも参考にしてください。

⇒『住宅ローンの「団信」とは?その保証や保険料はどうなっているの?』

まとめ

今回は、

『【簡単理解】不動産所得とは?申告は必要か?不要な場合は?』

と題しまして、

「そもそも、不動産所得とはどういう所得なの?」

「不動産所得は申告する必要があるの?不要な場合はあるの?」

「不動産所得の収入と経費には、どのようなものがあるかを知りたい!」

などの疑問や悩みをわかりやすい言葉で説明しました。

『不動産所得』とは、

✅土地に借地権を設定して賃貸する

✅駐車場として賃貸する

など、個人が不動産をつかって貸付による所得のことでした。

そして、

『不動産所得』は、申告が必要となるのか?は、

所得税において、家賃収入などが年間20万円を超えた場合は『確定申告』が必要となり、申告が不要な場合とは所得合計が20万円以下でした。

確定申告をすることで、『不動産所得』が赤字であれば、損益通算されて「節税」になる場合があると説明しました。

なお、

『不動産所得』の計算式は、

であることを説明しました。