国民年金は、60歳未満のすべての人が加入しなければならない社会保障制度の一つです。

しかしながら、「詳しいことはよくわからない」という方も多いことでしょう。そこで、

「社会保険の厚生年金とは、どんな制度なの?」

「国民年金と厚生年金は、どう違うのかな?」

「年金って、いくら払って、いくらもらえるの?」

などのあなたの疑問を解消します。

この記事を最後まで読んで頂くことで、「国民年金」と「厚生年金」の基礎知識を知ることができます。

そして、制度の違いがはっきりして、支払いや受け取れる年金額がわかります!

国民年金と厚生年金の「制度の違い」や「支払い・受給」

『公的年金制度』は、

加入者が保険料を支払うことによって、老後や障害を負った時、扶養者の遺族などに年金が給付される制度です。

そして、働ける現役世代が「年金受給者を支える制度」になっているわけですね。

それでは、

②国民年金と厚生年金の「違い」

③年金の「支払い」について

④年金の「受給」について

の順番に説明します。

なお、本ページはプロモーションが含まれています。

そもそも「厚生年金」とは?

「厚生年金」とは、「国民年金」と並ぶ日本にある2つの公的年金のうちの一つで、どちらも日本政府が運営する『公的年金制度』の一部です。

『公的年金制度』は、国民が老後に安定した生活を送るための資金を提供することを目的としています。

「厚生年金」は、「国民年金」に上乗せされて給付される年金のことで、厚生年金には国民全員が加入するのではなく、企業の会社員や公務員などしか加入できません。

「厚生年金」の保険料

「厚生年金」の保険料は、

毎年4~6月に受け取った毎月の給与額(標準報酬月額)と賞与(ボーナス)に保険料率を掛けて求めます。

そのため、保険料も違うし、将来的に受け取れる年金額も所得に応じて異なっています。

なお、料金は健康保険と同じ様に「事業主と加入者の折半」となります。

「厚生年金」の種類

そして、「厚生年金」の種類には、

「老齢厚生年金」「障害厚生年金」「遺族厚生年金」の3つがあります。

「老齢厚生年金」は、

65歳以上で厚生年金保険に加入していた人が受給することができます。

「障害厚生年金」は、

厚生年金に加入している間に、何らかの障がいを持ってしまった場合に受給できる年金です。

「遺族厚生年金」は、

厚生年金の被保険者が死亡したときに、遺族(妻、夫、子、孫、父母、祖父母)が受け取ることができる年金のことです。

そして、「厚生年金」は、「健康保険」、「介護保険」と3つ合わせて、狭い意味での『社会保険』と呼んでいます。

なお、「健康保険」や「介護保険」については別の記事で書いていますので、ご興味がありましたらご参考にしてください。

⇒『「健康保険」について知りたい!【種類・加入・保険料】はどうなっているのか?』

⇒『【介護保険】とは?その種類や支払いの注意すべきポイント!』

国民年金と厚生年金の「違い」

次に、国民年金と厚生年金の違いの以下の内容について説明します。

・年金の重要なキーワード

年金制度への加入

「国民年金」には、20歳から60歳未満の方が加入します。

「厚生年金」には、企業で働いた時点で加入することになり、年齢が若くても厚生年金保険の適用を受けている会社で働いている場合は、加入することになります。

厚生年金の加入手続きは企業が行い、保険料は企業と社員とが折半して支払います。

厚生年金において保険料を支払っていれば、一部が国民年金に回されるので、厚生年金と国民年金の保険料を同時に支払うことはありません。

なお、民間で働く方は、おおむね厚生年金に加入していると考えてよいでしょう。

厚生年金は、国民年金よりも加入が可能な年齢が高くなり、70歳未満まで加入することが可能です。

加入についてまとめると、次のとおりです。

・国民年金:20歳から60歳未満の人

年金の重要なキーワード

年金について学習すると、重要なキーワードが出てきます。

「第1号被保険者」「第2号被保険者」「第3号被保険者」や「1階建て」「2階建て」などのワードです。

それでは、順を追って解説します。

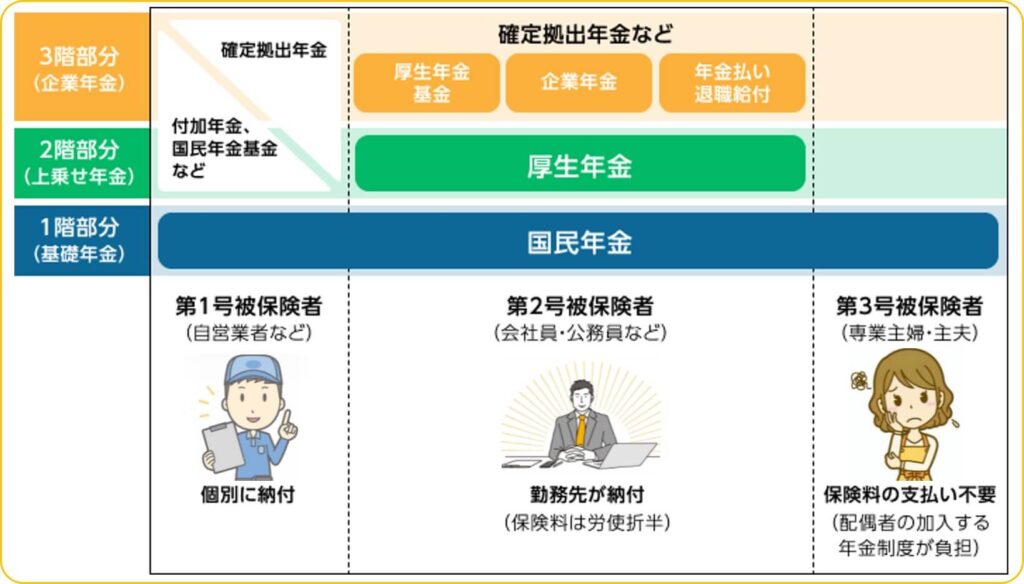

★「第〇号被保険者」とは?

簡単に説明しますと、

【厚生年金】第2号被保険者:会社に属している人

【国民年金】第3号被保険者:第2号被保険者の年収130万円未満の配偶者

です。

もう少しだけ詳しくすると次のとおりです。

「第1号被保険者」とは、

「国民年金」だけに加入している人のことで、自営業者をはじめ、農業従事者、学生、無職の方なども含まれます。

「第2号被保険者」とは、

会社員や公務員など「国民年金」に加えて「厚生年金」にも加入している人のことです。

「第3号被保険者」とは、

専業主婦(夫)など、第2号被保険者(会社員など)に「扶養されている配偶者」のことです。

第1号被保険者と同じく、「国民年金」のみの加入となります。

★「〇階建て」とは?

下の図を見てください。

簡単にまとめると、次のようになります。

【2階建て】国民年金基金や厚生年金など

【3階建て】確定拠出年金、確定給付企業年金、個人型確定拠出年金(iDeCo)など

年金にはいくつか種類があって、把握するのは難しいですがおおざっぱに言うならば、

・「国民年金」 :職業にかかわらず、20歳から60歳までの日本国民全員が加入している年金

・「国民年金基金」:国民年金に加えて、任意で加入できる2階部分の年金

のようになります。

年金の「支払い」について

それでは、それぞれの対象者に応じた保険料の金額、支払い方法などを見ていきましょう。

「第1号被保険者」

保険料は加入者全員が一律で、毎年物価や賃金の上昇率などをもとに決定されます。

令和6年度の保険料は、1カ月あたり16,980円となっています。

そして、保険料の支払いは、毎月納付書や口座振替、クレジットカード払いなどで納めます。

なお、半年や1年分を一括して支払う(前納する)ことも可能で、割引が適用されるのでおトクです。

「第2号被保険者」

保険料の金額は、収入によって変わります。勤務先と被保険者が半分ずつ負担する「労使折半」というしくみをとっています。

保険料の支払い方法は、まず勤務先がまとめて支払い、後ほど被保険者の毎月の給料やボーナスから被保険者が負担する分だけ保険料が差し引かれるわけです。

保険料は、給与明細などで確認できます!

「厚生年金保険料」と表示されており、きちんと「国民年金の保険料」も含まれています。

「第3号被保険者」

保険料の支払いは、

第2号被保険者に扶養されているため、保険料を支払う必要がありません。

年金の「受給」について

自営業者の方などの「第1号被保険者」は、基本的に国民年金から給付される「老齢基礎年金」しかもらえません。

原則として65歳からの受給となります。

そして、会社員・公務員の方などの「第2号被保険者」は、国民年金からもらえる「老齢基礎年金」の他に、厚生年金から給付される「老齢厚生年金」も受給できます。

さらに、勤め先によって異なりますが、3階の部分には企業年金などを支払っていれば、3階部分からも受給できます。

「老齢基礎年金」と同様、「老齢厚生年金」の給付を受けられるのは、原則として65歳からとなります。

原則と言いましたのは、年金の受給開始時期を繰り上げたり、繰り下げたりすることができるからです。

老齢年金の目安

ざっくりと、老齢年金がどれくらい支払われるのかの目安を示します。

図を見てください。

※注意事項

①この図は一定の条件で算出した加入年数別の65歳から支給される1人あたりの金額です。

②加給年金や経過的加算などは考慮していません。

この金額はあくまでも目安であり、実際の支給額とは異なる場合もありますのでご理解ください。

まとめ

今回は、

『【簡単理解】国民年金と厚生年金の制度の違いや支払い・受給』

と題しまして、

「社会保険の厚生年金とは、どんな制度なの?」

「国民年金と厚生年金は、どう違うのかな?」

「年金って、いくら払って、いくらもらえるの?」

このように思っているあなたの疑問に対して、

②国民年金と厚生年金の違い

③年金の支払いについて

④年金の受給について

の順番で説明しました。

少し長かったですが、ご理解頂けたでしょうか?

なお、「健康保険」や「介護保険」については別の記事で書いていますので、ご興味がありましたらご参考にしてください。

⇒『「健康保険」について知りたい!【種類・加入・保険料】はどうなっているのか?』

⇒『【介護保険】とは?その種類や支払いの注意すべきポイント!』

最後まで読んで頂きありがとうございました