65歳以降は、『公的年金』を受け取ることができます。ですから、

「貯蓄がなくても、年金があれば老後は大丈夫!」

とあなたは思っているのではないでしょうか?

恥ずかしながら、実は私も、そこそこの貯金があれば年金で十分な生活ができると根拠のない思い込みをしていました。

今や「人生、百年時代!」と言われ、日本の平均寿命が延び続けていることを考慮すると安易な考えは危険と言えます。

そもそも、

『年金』は、いくらもらえるのかな?

老後の生活に十分な支給額なのかな?

などという疑問はありませんか?

そして、

公的年金だけに頼らず、老後に向けて資産形成をするにはどうすれば良いのでしょうか?

この記事を読んで頂くことで、自身の将来を守るための「資産づくりの考え方」がわかります。

なお、本ページはプロモーションが含まれています。

「年金」は月にいくらもらえるの?

そもそも、ひと月に支払われる「年金の平均額はいくらなのか?」をご存じでしょうか?

年金は、被保険者の立場や年金加入状況など個人で異なるため、受取時にならないとハッキリとした受給金額は確定しませんが、現在における平均額はわかります。

【簡単】に厚生年金と国民年金を知ろう!

「厚生年金保険・国民年金事業の概況」(厚生労働省)を参考にして、ひと月に受給できる金額を説明しますね。

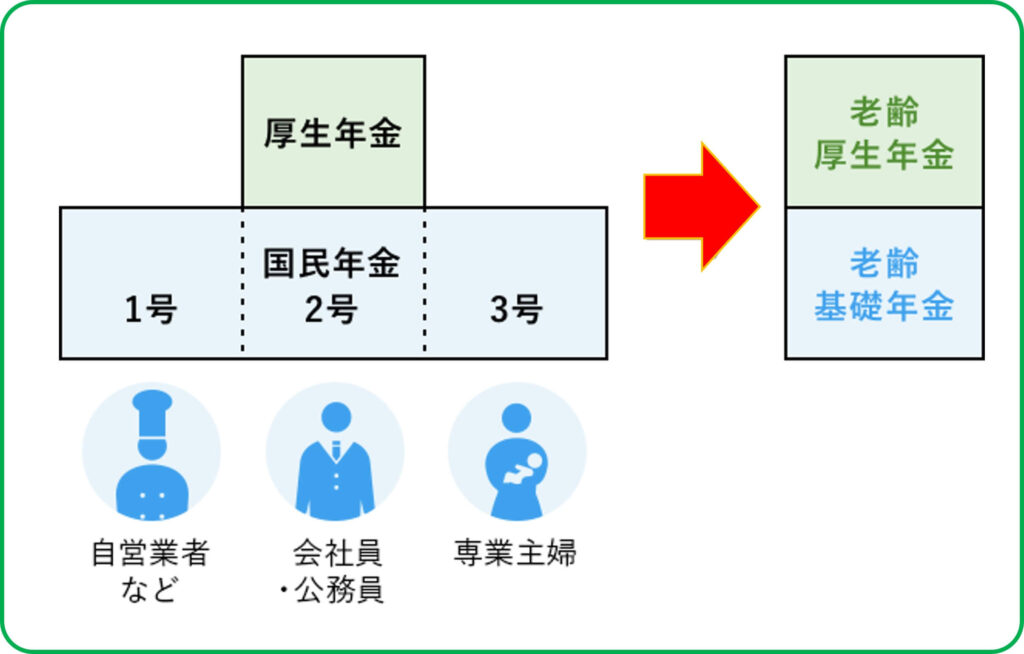

その前に次の図を見てください。

図からわかる様に、「国民年金」を支払った人には、老後に『老齢基礎年金』が支払われます。

国民年金を支払う被保険者は、1号、2号、3号と呼ばれます。

そして、

「厚生年金」を支払った人には、老後に『老齢厚生年金』が支払われます。

それでは、

『老齢基礎年金』と『老齢厚生年金』について簡単に説明します。

●『老齢基礎年金』(国民年金)

日本に居住する20歳以上60歳未満の方は強制的に「国民年金」に加入します。

満額を受け取るには、40年すべての期間で満額の保険料を納付する必要があります。

ひと月に受給できる金額は、次のとおりです。

なお、令和5年の受給額は、66,250円でした。

●『老齢厚生年金』

会社等の役員・従業員や公務員などの「第2号被保険者」は、厚生年金の加入手続きは会社側が行うため、国民年金保険料を直接納めなくても済む様になります。

ひと月に受給できる平均金額は、次のとおりです。

自営業やフリーランスなどの年金額は?

国民年金の第1号被保険者(自営業やフリーランスなど)と第3号被保険者(第2号被保険者に扶養される配偶者)は、『老齢基礎年金』(国民年金)のみを受け取れます。

つまり、満額の受額は、

6万8000円

です。

冒頭で書きましたが、「貯蓄がなくても、年金があれば大丈夫!」と言いきることができますか?

国民年金(老齢基礎年金)のみでの年金生活は、老後が不安になりませんか?

会社員や公務員などの年金額は?

国民年金の第2号被保険者(会社員や公務員などのサラリーマン)は、『老齢基礎年金』(国民年金)と『老齢厚生年金』(厚生年金)を受け取れます。

つまり、受給平均額は、

23万483円

となります。

とは言え、老後の生活に安心できる金額とは言いきれません。

「年金」は支払わない方が得なのか?

年金の受給金額を説明しましたが、

もしも、

「年金は払わなくても良い」

「貰えるかわからないから貯金した方が良い」

という様な自分の周りの方からの狭い世界の情報を信じて、年金を支払わないとどうなるのでしょうか?

例えば、年金を1年払わないと、

480ヵ月(40年間)の内12ヵ月(1年)分の19,500円が減額されることになります。

老後にこの金額は痛手ですね。

なお、収入が少ない場合などには、「猶予・免除制度」が何種類かあります。

そのため、免除や猶予の申請して、承認された場合は払わなくてもいいですが、そのままの状態では、年金額が減額されてしまうことになります。

『追納』は、10年前まで遡ってできますから、将来、貧乏老人になりたく無ければ年金はキチンと支払った方が良いでしょう。

資産づくりの考え方

現代は、貯蓄だけでなく、「お金に働いてもらう」時代になっています。

現役世代の方には、老後に向けて「今から」できることがあるのです。

どういうことかと言いますと、

『資産運用』をうまく取り入れることで、老後資金を効率よく備えることができるということです。

「何か、怪しい話かも?」

と思われる方もいるかも知れませんが、資産を増やすためには、

「長期運用」と「分散投資」

がとても重要なポイントとなります。

「長期運用」とは?

長期運用は、資産を長期にわたって持ち続けることで、安定的な収益が期待できる様になるという安心の運用方法です。

なぜなら、市場価格は、

短期的に見れば変動がありますが、運用の期間が長くなるほど収益の振れ幅が小さくなるという効果を期待できるからです。

「分散投資」とは?

分散投資は、投資対象を1つだけでなく、色々な商品に投資をすることです。

「ひとつのカゴに卵を盛るな」

という言葉を聞いたことがありませんか?

意味するところは、

ひとつのカゴに卵を入れていた場合、落としたら全てが割れてしまいます。

しかし、他のカゴに卵を分けて入れていた場合は、一つのカゴを落としても他のカゴの卵は無事ですね。

つまり、特性の異なる沢山の資産に分散して投資することにより、収益の振れ幅をより小さくすることが期待できるということです。

資産運用の身近なもの

「長期運用」と「分散投資」はわかったけど

「資産運用の身近なものには、どのようなものがあるの?」

と思われることでしょう。

例えば、近年よく耳にする

✅つみたてNISA

の2つの「金融制度」がありますので、それぞれを簡単に説明しますね。

iDeCo(イデコ)

iDeCo(イデコ:個人型確定拠出年金)は、

申込み、掛金の拠出、運用まで、すべて自分で行う私的年金制度です。

運用商品は、

「元本確保商品(定期預金・保険商品等)」と「投資信託」から選べます。

iDeCoの特徴ですが、メリットは、

掛金全額が所得控除の対象となり、節税効果が見込める

・運用益が非課税

通常20.315%かかる運用益が非課税となる

・受け取り時の税金メリット

退職所得控除・公的年金等控除の対象になる

ことです。そして、デメリットは、

ということです。

つみたてNISA

つみたてNISAは、「長期・積立・分散投資」を支援するための非課税制度です。

運用商品は、一定の条件を満たした「公募株式投資信託」と「上場株式投資信託(ETF)」があります。

つみたてNISAの特徴ですが、メリットは、

非課税投資枠は20年間で最大800万円になる

・運用益が20年間非課税

通常20.315%かかる運用益が非課税となる

・いつでも解約可能

流動性が高い

ということです。そして、デメリットは、

・投資できる商品が限定されている

・損益通算や繰越控除ができない

などがあるということです。

将来を守るための「資産づくりの考え方」

資産運用の身近なものとして、

✅iDeCo(イデコ)

✅つみたてNISA

の説明をしました。

なお、iDeCo(イデコ)については、別に記事を書いていますのでどうぞ参考にしてください。

⇒『【初心者向け】iDeCoとは?始めるべきか簡単に基礎からわかる!』

『資産運用』についてわからないことは、Webなどを活用して自分で調べても良いのですが、

「どの様に始めるかがわからない?」

「どれくらいの金額を運用すれば良いかわからない?」

などとご自身で判断できないという方は、プロのアドバイスをもらってから判断してはいかがでしょうか?

無料で学べる【アットセミナー】![]() は、マネー入門にもぴったりですから次の様な方におすすめです。

は、マネー入門にもぴったりですから次の様な方におすすめです。

●将来のお金に漠然とした不安を持っている

●お金の話って難しそうと思っている

●マネープランの考え方を知りたい

●投資をゼロから学び始めたい

さらに、スイーツ&交通費付きですから嬉しいですね。

まとめ

今回は、

『【衝撃】年金受給額はいくら?老後に備える「資産づくりの考え方」』と題しまして、

②資産づくりの考え方

について説明しました。

「年金」は月にいくらもらえるの?では、国民年金(老齢基礎年金)が全体平均6万8000円であり、厚生年金保険が全体平均16万2483円でした。

会社員や公務員などのサラリーマンの受給平均額は、約23万円であり老後の生活に安心できる金額でないことがわかりました。

そのため、資産づくりの考え方では、資産を増やすために、

「長期運用」と「分散投資」

が重要なポイントであり、資産運用の身近なものとして、

✅iDeCo(イデコ)

✅つみたてNISA

の2つの「金融制度」を紹介しました。

さらに、

「どの様に始めるかがわからない」

「どれくらいの金額を運用すれば良いかわからない」など、ご自身で判断できないという方は、

無料で学べる【アットセミナー】![]() は、マネー入門にもぴったりですからプロのアドバイスをもらうこともおすすめしました。

は、マネー入門にもぴったりですからプロのアドバイスをもらうこともおすすめしました。