2001年に開始された『iDeCo(イデコ)』も20年以上経ちました。

しかしながら、疑問や不安からか、まだまだiDeCoの加入者は多くはありません。

そのため、

「今さらだけど、iDeCoとはどんな制度なの?」

「iDeCoは、本当に始めるべきなの?」

「初めてでも失敗はしないの?」

など、あなたの疑問を解消します。

正直なところ私も当初、あまり魅力を感じませんでした。

そこで、ファイナンシャルプランナー1級の講師を訪ねて、明らかにした内容を書いてみます。

この記事を最後まで読んで頂くことで、

②iDeCoは、始めるべきか否か?

③失敗しないための方法はあるのか?

について解かりやすい説明します。

iDeCoとはどんな制度なのか?

『iDeCo(イデコ)』とは、

「個人型確定拠出年金」のことで、老後資金をつくるための「年金制度」です。

ほかの「年金制度」と違う点は、企業または個人が拠出した「掛け金」を自ら運用して資産をつくるというしくみにあります。

このように「確定拠出年金」には、

企業と個人がありますが、個人で行うのが『iDeCo』なのです。

所得税や住民税の負担が抑えられる

②金融商品の売却による運用益が非課税

運用益が出た場合の20.315%の税金が課税されない

③資産を受取るときにも税控除

「退職所得控除」や「公的年金等控除」が受けられる

という「3つの税制優遇」というメリットがあります。

つまり、『iDeCo』は、

積み立てで「掛金を拠出」し、

自分で選んだ「商品で運用」を行い、

60歳以降に「年金」または「一時金」として受け取るしくみです。

なお、

「ふるさと納税」をしていて「iDeCo」との併用を検討している方はこちらを参考にしてください。

⇒『ふるさと納税とiDeCo!併用できるのか?税金はどうなるのか?』

iDeCoは、始めるべきか否か?

結論から言いましょう。

即、始めるべきです!

なぜなら、

銀行に貯金したとしても、昨今は低金利のため、銀行の金利は「0.1%」程度で増えないからです。

そこで、

仮に『iDeCo』で運用した場合のシュミレーションをしてみました。

無料で簡単にできるiDeCoシミュレーションは、こちら!

⇒【無料】簡単なiDeCoシミュレーション

例えば、

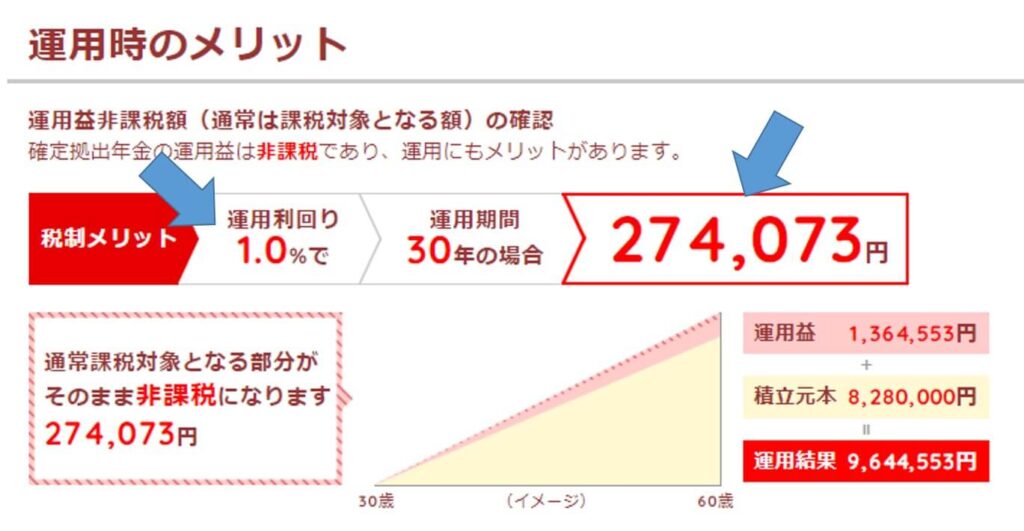

30歳の会社員の方が毎月23,000円(上限額)を60歳まで積み立てたとしましょう。

※年収500万円で独身の場合です。

23,000円を30年間積み立てると、元本は828万円になります。

23000×12×30=8,280,000

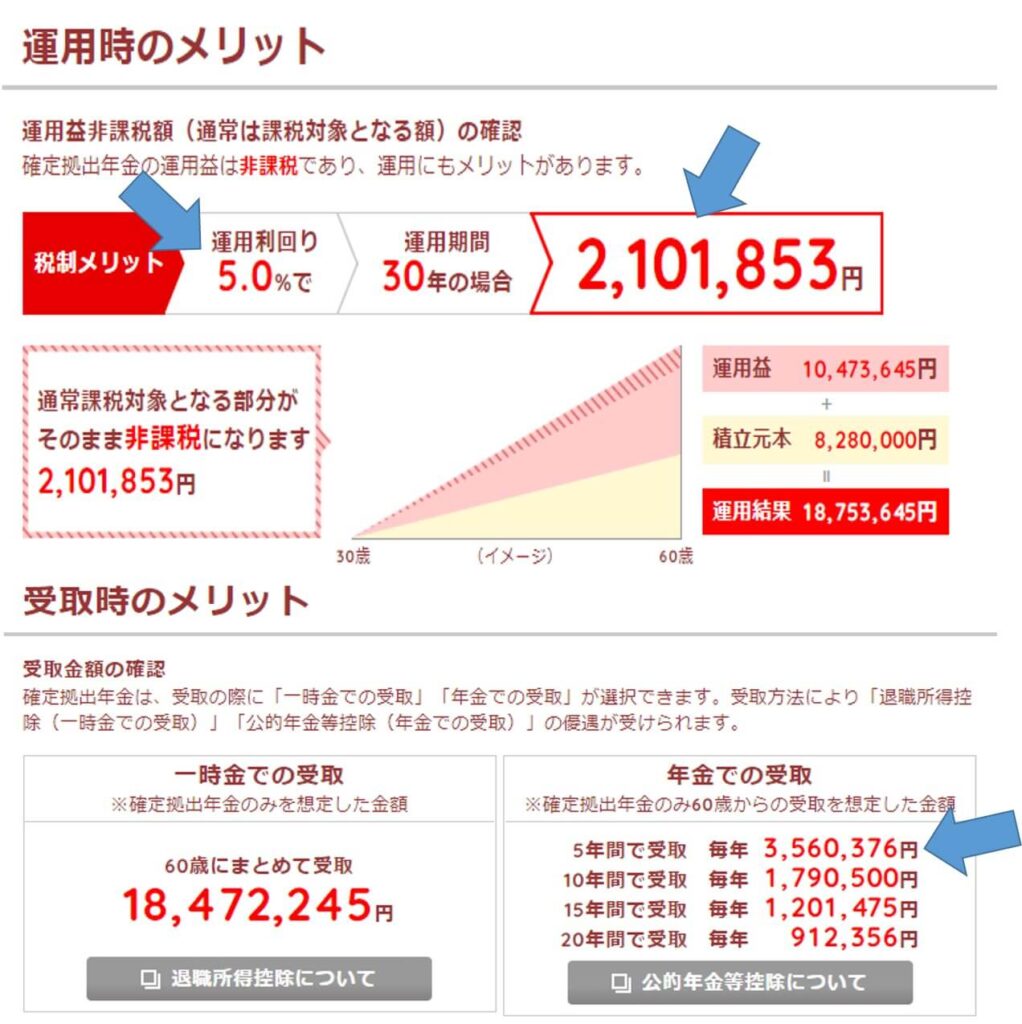

さて、運用利回り「1%」として、

元本はどれくらい増えるでしょうか?

利回り「1%」で運用した場合どれだけ増えるか?

図を見てください。

何と!

通常は課税対象となる額が、

「274,073円」も非課税となります。

そして、運用した結果、

「9,644,553円」が合計金額となるのです。

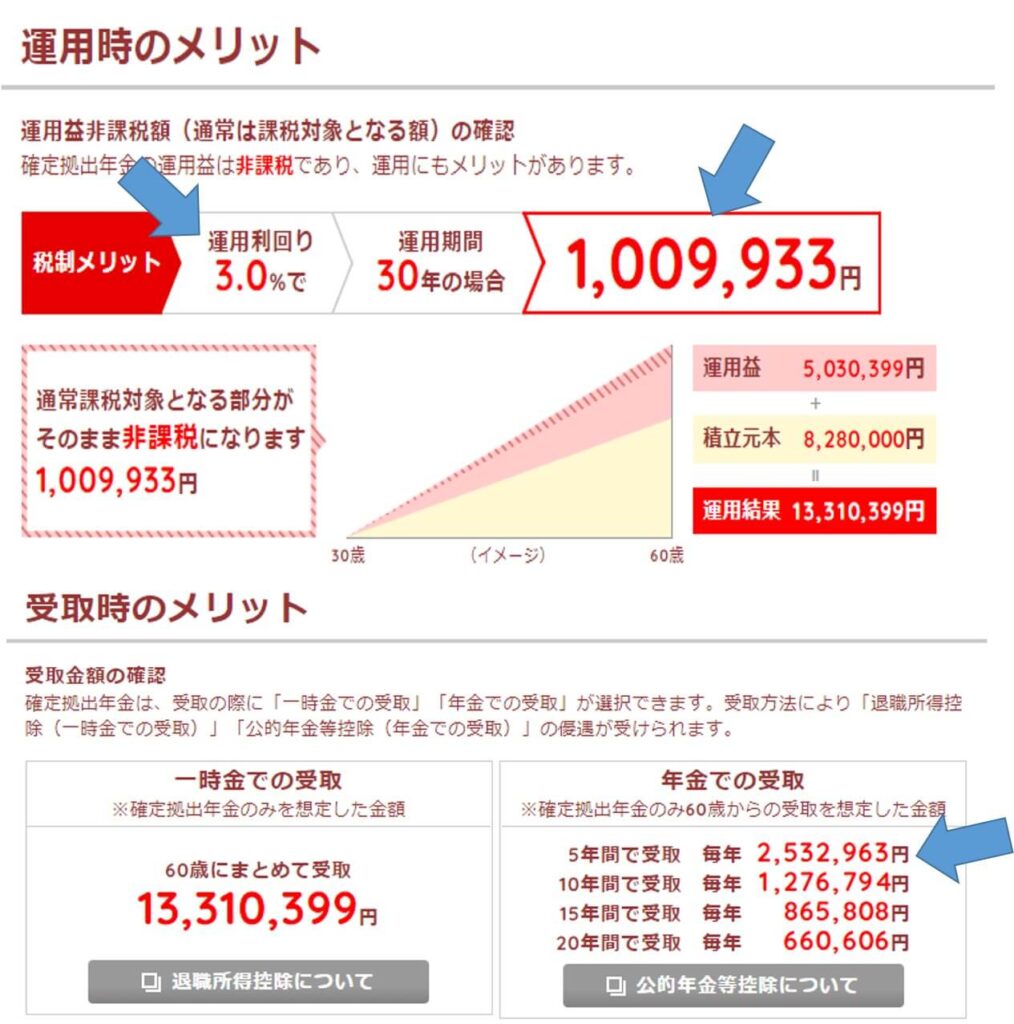

この金額を60歳で「一時金」として一括受け取りするも良し、5年、10年と「年金」で受け取っても良いのです。

ちなみに、5年間で受け取る場合は、

となり、公的年金の他に、月額「153,419円」がプラスとなりますね。

ですから、

早いうちに始めるべき!

と言えます。

ちなみに、「iDeCo」を始める時期についてはこちらを参考にしてください。

⇒『【iDeCo】始める時期は早い方が良いのか?30・40・50歳で比較!』

さらに、このようなメリットもあります。

図のように、

毎年「55,700円」も所得税と住民税が優遇されるのです。

絶対に始めるべきでしょ!

しかも、

運用利回りを控えめの「1%」としましたが、仮に「3%」や「5%」で運用できたらどれくらい増えるでしょうか?

利回り「3%」で運用した場合

まずは、「3%」の場合です。

5年間で受け取る場合は、

となり、公的年金の他に、月額「211,080円」がプラスとなりますね。

平均の公的年金受給額とほぼ同額がプラスされますから、老後不安は無くなりますね。

利回り「5%」で運用した場合

そして、「5%」の場合です。

5年間で受け取る場合は、

となり、公的年金の他に、月額「296,698円」がプラスとなります。

平均の公的年金受給額以上の額がプラスされますから、もう老後は安泰ですね。

失敗しないための方法はあるのか?

デメリットともとれますが、

そもそも『iDeCo』は、60歳まで掛金を引き出せません!

そのため、60歳になる前にお金が必要となるための資産運用には向いていません!

そして、

「iDeCoとはどんな制度なのか?」のところでも書きましたが、『iDeCo』は、自分で選んだ「商品で運用」を行うものですから、「商品」選びで失敗は避けたいものです。

では、その「商品」とは何でしょうか?

それが、

「銀行」や「証券会社」という「金融機関選び」になります。

iDeCoの金融機関選びで失敗しないためには、

②商品ラインナップ

③信用

を比較することが大切です。

おすすめの5選は、

「SBI証券」

「マネックス証券」

「イオン銀行」

「楽天証券」

です。

その他の質問と回答

【iDeCo】掛金は最低いくらからできますか?

iDeCoの掛金は、最低5,000円/月から拠出を行うことができます。

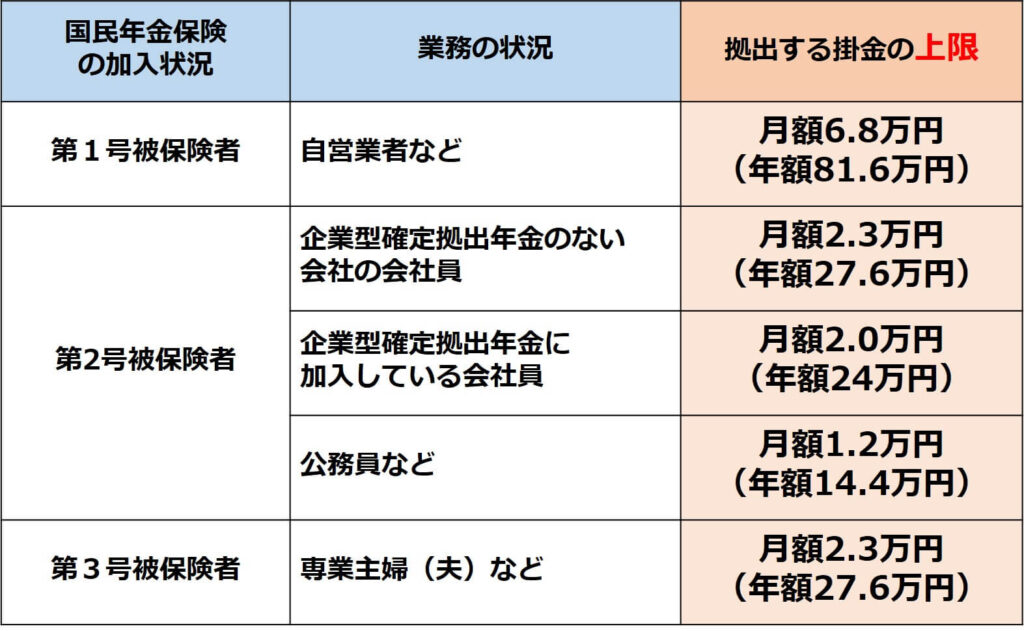

【iDeCo】掛金は上限はいくらまでですか?

掛金の上限の「表」を作成しましたので御覧ください。

なお、iDeCo(イデコ)の掛金の金額は、毎年1回変更できます。

「iDeCo」を始める時期は早い方が良いのですか?

「iDeCo」を始める時期に不安がある方はこちらを参考にしてください。

⇒『【iDeCo】始める時期は早い方が良いのか?30・40・50歳で比較!』

「ふるさと納税」と「iDeCo」の併用はできますか?

「ふるさと納税」をしていて

「iDeCo」との併用を検討している方はこちらを参考にしてください。

⇒『ふるさと納税とiDeCo!併用できるのか?税金はどうなるのか?』

公務員も「iDeCo」に加入できますか?

公務員の方で、

「iDeCo」への加入を検討している方はこちらを参考にしてください。

⇒『【iDeCo】公務員も加入すべき理由!デメリットを知って賢く運用!』

まとめ

今回は、

『【初心者向け】iDeCoとは?始めるべき理由が基礎からわかる!』

と題しまして、

「今さらだけど、iDeCoとはどんな制度なの?」

「iDeCoは、本当に始めるべきなの?」

「初めてでも失敗はしないの?」

などの疑問をお持ちのあなたに向けて、

②iDeCoは、始めるべきか否か?

③失敗しないための方法はあるのか?

について、説明しました。

①iDeCoとはどんな制度なのか?

『iDeCo(イデコ)』とは、「個人型確定拠出年金」のことで、老後資金をつくるための「年金制度」であると説明しました。

②iDeCoは、始めるべきか否か?

『iDeCo』で運用した場合のシュミレーションを根拠に

即、始めるべきです!

と説明しました。

③失敗しないための方法はあるのか?

iDeCoの「金融機関選び」で失敗しないためには、

②商品ラインナップ

③信用

を比較することが大切であり、おすすめも説明しました。

最後まで読んで頂きありがとうございました