日本の平均寿命が延びる中、年金だけでは十分な老後資金を確保するのは難しくなっています。「iDeCo」は、そんな悩みを解決する新しい選択肢として注目されていますが、

「iDeCoは、やった方がいいのかな?」

「まだ若いから、加入はもっと先でいいのかな?」

「デメリットもありそうだし、ちょっと心配だな!」

などのあなたの疑問や不安を解消します。

私は、陸上自衛隊のOBで、あちこちの駐屯地にお邪魔させて頂いてますが、近年「iDeCo」に関しての質問が多くなりました。

そこで、今回は、

②デメリットを知って賢く運用する方法

についてわかりやすく説明します。

最後まで読んで頂くことで、

将来の「年金問題」や「老後の不安」が無くなることでしょう!なお、本ページはプロモーションが含まれています。

【iDeCo】自衛官も加入すべき理由!

2017年1月から公務員も

「iDeCo(個人型確定拠出年金)」に加入できるようになりました。

「iDeCo」は、

2001年から開始された「老後資金の貯蓄を目的」とした制度ですが、2016年までは自営業者などに限られており、16年間も公務員は加入できませんでした。

理由は、

もともとは、厚生年金に加入できない自営業者を主な対象として作られた制度だったからです。

そこで、早いうちに言っておきますね。

「iDeCo」には、加入すべきです!

理由は、

所得税や住民税の負担が抑えられる

②金融商品の売却による運用益が非課税

運用益が出た場合の20.315%の税金が課税されない

③資産を受取るときにも税控除

「退職所得控除」や「公的年金等控除」が受けられる

という「3つの税制優遇」というメリットがあるからです。

また、

「iDeCo」を若いうちから始めると「複利効果」が十分に得られる利点もあります。

詳しくは年齢で比較したものがありますから、こちらの記事を見てください!

⇒『【iDeCo】始める時期は早い方が良いのか?30・40・50歳で比較!』

なお、資産運用を始めたい方はこちらも参考にしてください。

⇒『【無料】スマホで学べる資産形成』

【iDeCo】のデメリットを知って賢く運用!

デメリットは、2つです。

②公務員の場合、掛金の上限が低い

それぞれ、見ていきましょう。

【デメリット①】60歳になるまで資産を引き出せない

「iDeCo」の加入者が一定以上の障害状態または死亡した場合に限り、60歳以前でも「一時金」としての受給が可能となりますが、それ以外の理由では資産を引き出すことができないのです。

ということは、

子供の大学資金や自宅購入の準備金などに影響が出そうですね。

そのため、

「iDeCo」に掛け金を拠出するのは、必要な生活資金を除いた「余剰資金」を充てるようにしましょう。

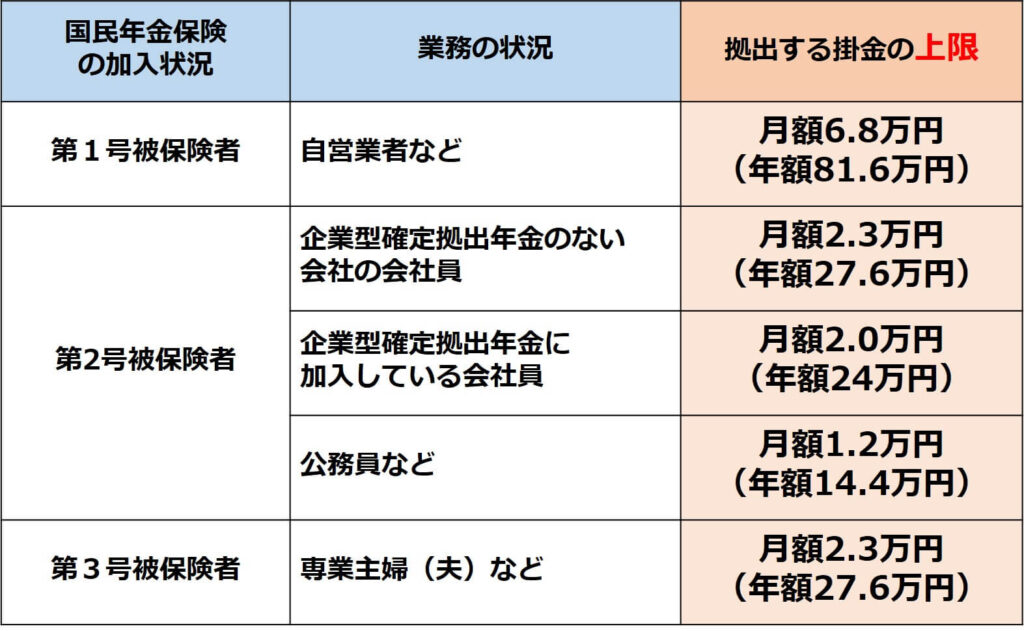

【デメリット②】掛金の上限が低い

最大で月額が「12,000円」まで!

拠出する掛金の上限は、下図のとおりです。

ちなみに、

自営業者(第1号被保険者)の場合は月額68,000円までですね。

このため、

「iDeCo」を利用するという観点で見れば、

公務員の方が積み立てられる総額や所得控除による「節税効果」は少ないということになります。

「何で?」

と思う方もいるかも知れませんが、

公務員の掛金の上限が低い理由は、一般的な会社員に比べて「年金制度」や「退職金」などの優遇が大きいと考えられているからです。

しかしながら、

資産を金利の低い普通預金として預け入れておくよりは、大きなメリットがあることは説明したとおりです。

「iDeCo」を活用した方が、上限が低いとはいえ老後に使えるお金は増えますから安心できますね。

どの運用商品が良いのか?

「どの運用商品を選べば良いか」については、こちらをご覧ください。

⇒『【iDeCo】結局どの運用商品を選べば良いのか?肝心のおすすめ品が無い理由』

まとめ

今回は、

『【iDeCo】公務員も加入すべき理由!デメリットを知って賢く運用!』と題しまして、

「iDeCoは、やった方がいいのかな?」

「まだ若いから、加入はもっと先でいいのかな?」

「デメリットもありそうだし、ちょっと心配だな!」

などのあなたの疑問に、

②デメリットを知って賢く運用する方法

という項目に分けて説明しました。

①「iDeCo」に公務員も加入すべき理由では、

「3つの税制優遇」というメリットがあること及び「複利効果」が十分に得られる若いうちから始めることの利点について説明しました。

年齢で比較したものは、こちらの記事を見てください!

⇒『【iDeCo】始める時期は早い方が良いのか?30・40・50歳で比較!』

②デメリットを知って賢く運用する方法では、

②公務員の場合、掛金の上限が低い

この2つのデメリットを知って運用することが大切だと説明しました。

なお、

資産運用を始めたい方はこちらも参考にしてください。

⇒『【無料】スマホで学べる資産形成』

また、

「ふるさと納税」と「iDeCo」は併用できるかと疑問を持った方は、こちらを参考にしてください。

⇒『ふるさと納税とiDeCo!併用できるのか?税金はどうなるのか?』

最後まで読んで頂きありがとうございました