自衛官の中には、住宅ローンを組む際に、

「なるべく多くの額を借り入れしたい!」

「自分の年収では、

どのくらいの借入額が妥当なのかな?」

などと考えている人もいることでしょう。

自衛官は、固定・低金利で借りられる共済組合の貸付制度を利用できます。

でも、自衛官には公務員という「属性」があるために、民間の借入先からも優遇を受けられます。

そのため、場合によっては、

民間の住宅ローンを利用したほうがお得な場合もあるわけです。

住宅ローンは、何十年もの間返済し続けるわけですから、

②共済組合の「住宅貸付」

③年収別の返済早見表

について、陸上自衛隊OBの私がわかりやすく解説しますので、しっかりと理解してしまいましょう。

返済比率の計算のやり方

住宅ローンの返済比率を求める計算式は、

です。

ただ、この計算で用いる『年収』は、

「手取り」ではなく、「額面年収」になります。

「額面年収」とは、支給されるお金の総額のことです。

ですから、基本給に加え、通勤手当や広域手当などの各種手当を含み、給与明細の「支給総額」に記載されています。

「手取り年収」とは?

よく聞く「手取り年収」とは、実際に受け取れる金額のことで、額面から所得税や住民税、社会保険料などが天引きされた額を指します。

額面と手取りの違いは、税金や社会保険料などを天引きしているかどうかということですね。

そのため、「手取り年収」は、

「額面年収」から約2割程度引いた金額となります。

そして、

「住宅ローンの返済」をする場合は、

手取りの3分の1程度が適正と言われています。

適正な返済比率の目安は、返済比率を30%以内と考えてください。

つまり、

返済比率が30%を超えると生活が厳しくなるイメージです。

たとえば、

額面年収600万円の人が、年間返済額120万円の住宅ローンを組むと、返済比率は何%になると思いますか?

額面年収が600万円で、年間返済額が120万円の場合、

返済比率 = 年間返済額 ÷ 額面年収

に代入すると、返済比率は、

120万円 ÷ 600万円 = 20%

となります。

それでは、

「手取り年収」は、どうなるのでしょうか?

「額面年収」600万円から約2割程度引いてみますと、「手取り年収」は480万円となりますね。

すると、返済比率は、

120万円 ÷ 480万円 = 25%

となります。

ただ、ここでいう「手取り年収」は、ボーナスも含めた金額ですから、

「ボーナスは、住宅ローンに充てたくない」

と考えているご家庭では、ボーナス分を差し引く必要があります。

夏と冬の手取りボーナスの2回分が約100万円とすると、ボーナスを除いた「手取り年収」は380万円です。

返済比率は、

120万円 ÷ 380万円 = 31.6%

となり、やや手取り年収の3分の1を超えてしまいます。

ボーナスの一部を返済にまわすか?

全額を将来のために貯蓄にまわすか?

は自由ですが、生活に余裕を持たせることは大切なことです。

おすすめは、

ボーナス1回分から10万円ほどを返済にまわして、月々の返済額を3分の1程度にすることです。

なぜなら、

子供の教育費や大学の費用、マイカー購入などその他にもお金がかかることを視野に入れており、生活が安心できるからですね。

次に、年収別の住宅ローン返済比率について説明します。

共済組合の「住宅貸付」

前提として、

ご自宅を購入するため「住宅貸付」を利用しようとする対象は、「3曹」以上で、月額が30万円とします。

すると概算年収は、

となります。

なお、概算年収の求め方は、こちらを参考にしてください。

⇒『【必見】超簡単に公務員のボーナス支給額が解る計算のやり方』

さて、

返済については、

・返済方法:元利均等返済

・金利:1.31%(全期間固定金利)

・他借入:なし

とします。

「金利」を1.31%としているのは、現在、

自衛隊共済組合の「住宅貸付」の固定金利額がこれくらいだからです。

さらに、「住宅貸付」は、

・担保および連帯保証人が不要

・返済は給料天引き

・ブラックリスト入でも利用可能

などの借入しやすいメリットがあります。

手数料等がかからない

のは非常に嬉しいですね。

ちなみに、

民間の銀行から借り入れる場合は、

金利は低いのですが、初期費用や手数料がかかります。

例えば、民間金融機関の住宅ローンで3,000万円の借入をしたとすると、借入金額の2.2%、つまり66万円が事務手数料としてかかりますので、大きな出費となりますね。

年収別の返済早見表

自衛隊共済組合の「住宅貸付」は、

最高2,000万円が借入限度額となります。

退職年齢が早い自衛官は、退職手当等の額の範囲内でしか借入ができないわけです。

それでは、

年収400万円、500万円、600万円、700万円の場合の年収別の返済について、早見表を作成しましたので見てみましょう。

住宅ローンを借入する場合、民間金融機関と共済組合から、いくらくらい借入すれば良いかがわかります。

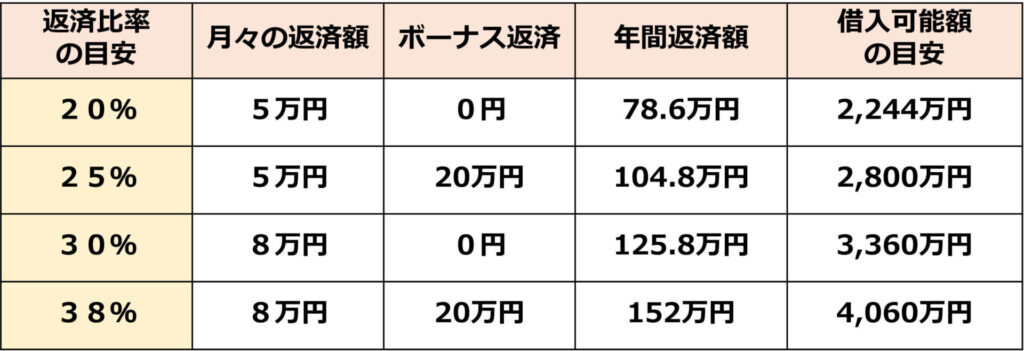

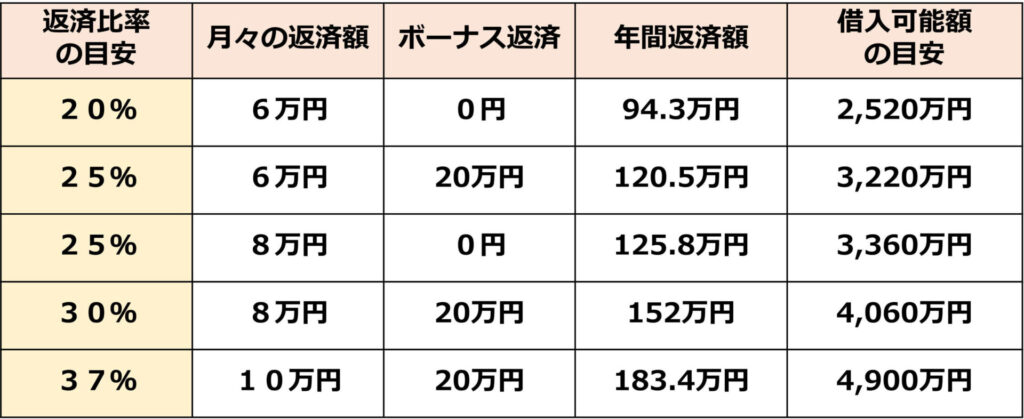

「年収400万円」の返済早見表

年収400万円の自衛官が、

月々の返済額が5万円で、ボーナス返済なしとすると「年間返済額」は、

5万円×12=60万円

です。実際には金利分がかかりますから、

5万円×12×1.31=78.6万円

を支払う必要があります。

また、「借入可能額の目安」は、

60万円×35年=2,244万円

となります。

「年収400万円」の場合の返済早見表は次のとおりです。

借入が3,000万円を超える場合は、

月々の返済額が8万円程度になります。

ただし、返済比率が30%を超えますから、

生活に余裕がなくなる可能性が出てしまいます。

そのため、

共済の「住宅貸付」は多く借り入れしたいところですが、1,500万円以下にした方が良いでしょう。

その分、金利の低い民間銀行から多く借り入れた方が永い目でみると良さそうです。

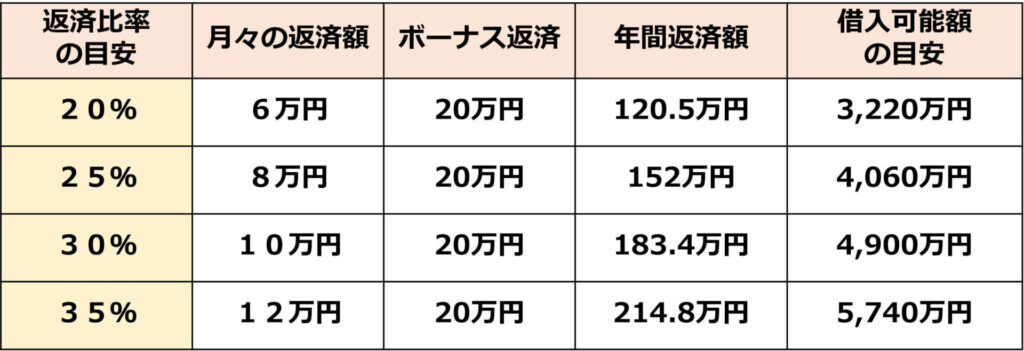

「年収500万円」の返済早見表

年収500万円の自衛官が、他に借入が無くてご自宅を購入する場合は、少し余裕が出てきます。

「年収500万円」の場合の返済早見表は次のとおりです。

借入が4,000万円を超える場合は、

月々の返済額が8万円で、ボーナスも1回に10万円程度を返済しても、返済比率が30%程度です。

そのため、例えば、

金利の低い民間銀行から2,500万円~3,000万円借り入れて、共済の「住宅貸付」は1,000万円以下にするのが良いでしょう。

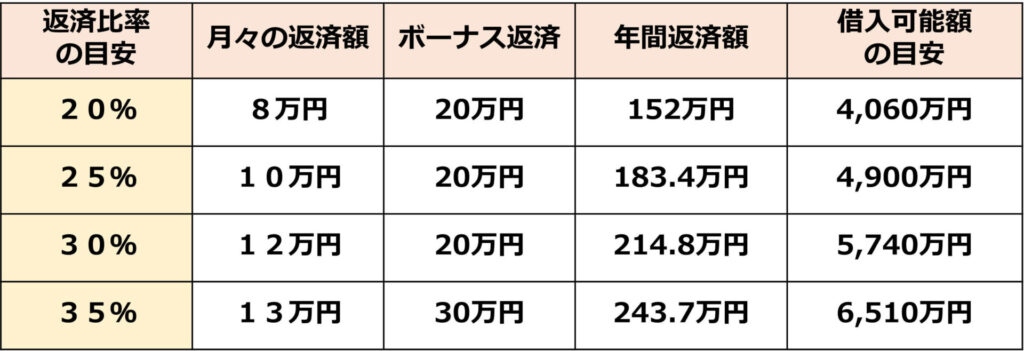

「年収600万円」の返済早見表

年収600万円の自衛官が、他に借入が無くてご自宅を購入する場合は、やや余裕があります。

「年収600万円」の場合の返済早見表は次のとおりです。

借入が4,000万円の場合でも、

月々の返済額が8万円で、ボーナスも1回に10万円程度を返済しても、返済比率が25%程度です。

そのため、例えば、

金利の低い民間銀行から3,000万円借り入れて、共済の「住宅貸付」は1,000万円以下にするのが良いでしょう。

「年収700万円」の返済早見表

年収700万円の自衛官が、他に借入が無くてご自宅を購入する場合は、余裕ができます。

「年収700万円」の場合の返済早見表は次のとおりです。

借入が4,000万円の場合でも、

月々の返済額が8万円で、ボーナスも1回に10万円程度を返済しても、返済比率が20%程度です。

そのため、

共済の「住宅貸付」で全額を借り入れることもできますね。

しかしながら、

金利の低い民間銀行から多く借り入れる方がお得です。

ですから、

民間銀行から3,000万円借り入れて、共済の「住宅貸付」は1,000万円にするのが良いでしょう。

まとめ

今回は、

『【年収別返済早見表】自衛官のための共済「住宅貸付」とローン』

と題しまして、

②共済組合の「住宅貸付」

③年収別の返済早見表

について説明しました。

そして、

自衛隊の共済組合の「住宅貸付」は、

・担保および連帯保証人が不要

・返済は給料天引き

・ブラックリスト入でも利用可能

などのメリットがありました。

ただし、

現在の民間銀行の変動金利額は約0.5%ですから、自衛隊共済組合の「住宅貸付」の固定金利額金利は1.31%は高いと感じるかもしれません。

でも、「住宅貸付」は、

定年まで1.31%ですから安心できる金利ではあります。

どうぞ、民間の銀行等と共済組合の「住宅貸付」を上手に使って、家計を圧迫しない余裕のある生活を送ってくださいね。