「掛け捨て型」の保険は、保険料が安いということで若い頃からずっと加入してきました。

しかし、今の今まで健康で、入院や手術の給付金をもらう機会もなかったため、無駄に保険料を払っているのはもったいないと感じています。

私の様に、

「掛け捨て型の医療保険は、もったいないのかな?」

「将来のためには、

貯蓄型の保険に入った方が得なのかな?」

と思ったことがある方の疑問を解消します。

この記事を読んで頂くことで、医療保険の「掛け捨て型」と「貯蓄型」の特徴が理解でき、今と将来のために時代にマッチした保険の選び方が解るようになります。

「掛け捨て型」と「貯蓄型」の比較

生命保険は、保障機能に特化した『定期保険』と、保障機能と貯蓄機能を併せ持った『終身保険』の2つに大きく分けられます。

そして、『定期保険』は「掛け捨て型」、『終身保険』は「貯蓄型」と言われます。

以前は人気だった「貯蓄型」と現在主流の「掛け捨て型」について、概要を説明しますね。

「掛け捨て型」医療保険とは?

『保険』の考え方は、「助け合い」の制度です。

つまり、そもそもが死亡や医療という共通のリスクに備えるために、大勢でお金を出し合って困った場合にはお金が支払われるということです。

ですから、もともとはすべて「掛け捨て型」でした。

「掛け捨て型」の保険は、途中で解約しても基本的にはお金が戻ってきません。

ですから、

「掛け捨て型の医療保険は、もったいない!」

と考える人も少なくないと思われます。

しかし、「貯蓄型」の保険に比べると死亡保障を大きくしなければ保険料を抑えることができ、もしもの際には、入院費や通院費を支払ってもらえる様になります。

「貯蓄型」医療保険とは?

「貯蓄型」の医療保険は、75歳など保険期間の満期に達した時に、満期保険金が支払われるというタイプです。

ただし、保障は、保険期間が満期となり満期保険金を受け取ると、そこで終わりです。

その後も保障を受けたい場合は、再び保険料を払い続ける必要があります。

「将来のためには、貯蓄型の保険に入った方が得なのかな?」

と思ったことがある方もいることでしょう。

終身医療保険の「貯蓄型」は、

入院すれば年齢に関係なく何歳でも入院給付金が受け取れ、被保険者が亡くなったときには、支払った保険料がほぼ全額戻ってくるというタイプの保険です。

ですから、将来のためにと考えた富裕層には人気がありました。

一時期は私も、一時払いタイプの終身医療保険を進められ、入った保険は20代でも保険料が2万円もする高額なタイプでした。

近年は、「貯蓄型」の医療保険は、近年はマイナス金利の影響もあって少なくなり、「積立型」に変わってきている印象があります。

「積立型」の良いところは、銀行の金利よりも高く、お金の出し入れが自由というところです。

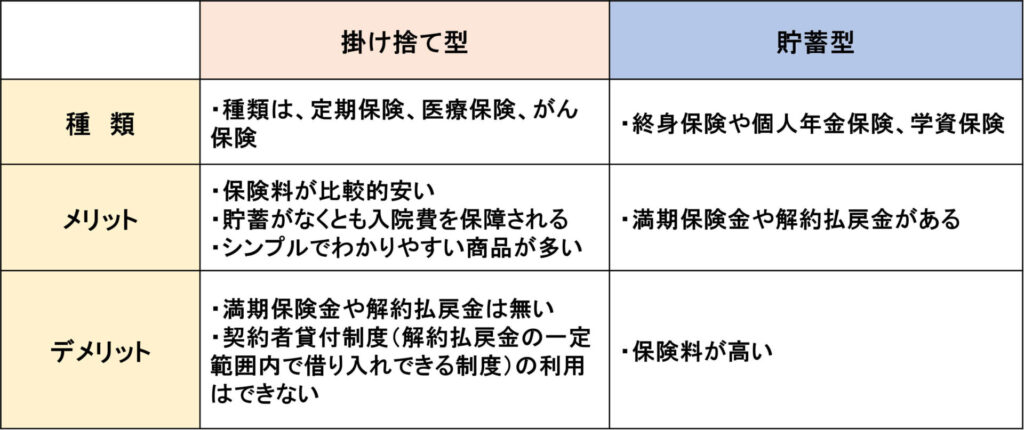

「掛け捨て型」と「貯蓄型」のメリット・デメリット

「掛け捨て型」と「貯蓄型」の概要がわかったところで、もう少し具体的にメリット・デメリットを見てみましょう。

表にまとめてみましたので、ご覧ください。

このように、「掛け捨て型」と「貯蓄型」にはそれぞれメリットとデメリットがありますので、年齢や保障内容、保険料などを比較検討してご自身にあった良い保険を選ぶことが大切です。

決して、保険屋さんの言うがままになって、死亡保障やがんの特約など必要以上の保障を付ける必要はありませんよ。

で、自分に合った保険とは?

「掛け捨て型」と「貯蓄型」のメリット及びデメリットを見てみました。

では実際に、自分に合った保険とはどのようなタイプなのでしょうか?

「掛け捨て型」と「貯蓄型」ではどちらがいいの?

「掛け捨て型」の医療保険は、

保険料をなるべく抑えたいという若い人や払い戻し金を必要としない人に向いています。

20代や30代の方なら保険料が5,000円~10,000円くらいで、入院や通院の保障が付いたものもあります。

「貯蓄型」の医療保険は、

保険料の払い戻しを受けたい人やある程度年を重ね目先の家計に余裕がある人に向いています。

ですから、

「掛け捨て型」と「貯蓄型」ではどちらがいいかは、人それぞれで違います。

そこで、「掛け捨て型」と「貯蓄型」の良いとこ取り、

つまり、

「保険料を抑えて、保険料の払い戻しを受けたい!」

という人もいることでしょう。

そのような方は、保険のプロに相談してみるのはいかがでしょうか?

【無料】ですから安心ですね。

「保険見直しのタイミング」提案の例

医療保険に長く加入していると、契約中の保険をライフスタイル及びライフステージに合う内容に再検討・契約・解約することが必要になります。

なぜなら、古い医療保険では、最新医療の治療の際、保険適用されない場合があるからです。

「保険見直しのタイミング」の時期は、例えば

・結婚するとき

・妊娠する前・出産後

・住宅を購入したとき

・会社員から自営業(個人事業主)になるとき

・老後を迎える前

などが挙げられます。

特に、

「老後を迎える前の保険見直し」は大きな意味があり、「タイミング」は60歳の時となります。(61歳になるとできない場合もあります。)

なぜなら、

65歳以降、老後を迎えたあとの収入源は「公的年金」となり、「貯金」や「退職金」を加えた金額で生活する必要があります。

例えば、75歳まで保険料を支払うなら保険を見直して、支払い期間を5年間短くし、

「70歳までにするとどうなるのかな?」

と思いませんか?

「5年間も短くしたら、保険料が高くなるからムリ!」

と決めつけないでくださいね。

以下の表の様な提案もありますから…

それでは、

現状の概要を説明し、提案①から③の内容を簡単に解説しますね。

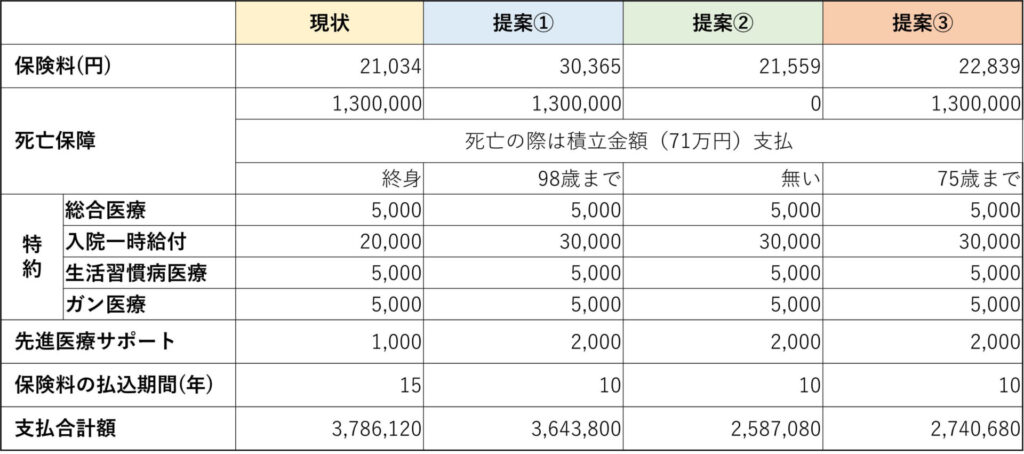

現状の保険内容の説明

さて、現状の保険内容は、

保険料は 21,034円で、死亡保障が200万円の終身です。

現在60歳として、75歳まで保険料を支払いますから

となり、支払合計額は 3,786,120円です。

提案①「現状と同等の保障内容の場合」

年齢が60歳ですから、現状と同等の保障内容にして、支払い期間を5年間短くすると、保険料が約1万円もアップしてしまいますね。

しかも、支払合計額も余り変化がありません。

この提案では、さほど魅力を感じませんから却下です!

提案②「死亡保障無しにした場合」

続いての提案は、思い切って

「死亡保障無しにした場合」はどうでしょうか?

保険料は、21,559円で、死亡保障は0円です。

現在60歳として、70歳まで保険料を支払いますから

となり、支払合計額は 2,587,080ですから、現状と比較すると約120万円も安くなります。

この提案でしたら、検討の余地あり!

ですね。

「でも、全く死亡保障が無いというのは嫌だな」

という方もいると思いますので、次の提案を見ましょう。

提案③「死亡保障を短くした場合」

提案②では「死亡保障無し」にしましたが、

提案③は、死亡保障を短くし75歳までとしたものです。

保険料は、22,839円と約1,800円高くなりますが、死亡保障の200万円は75歳まで付いていますのでやや安心ですね。

しかも、提案の①~③は「貯蓄型」では無く、いつでもお金を出し入れ可能な「積立型」です。

ですから、お金に困った際には流動性がある上に、銀行よりも金利が高いため便利でお得です。

まとめ

今回は、

『【簡単・理解】医療保険の特徴!「掛け捨て型」と「貯蓄型」の比較』

と題しまして、

「掛け捨て型の医療保険はもったいないのではないか?」

「将来のために貯蓄型の保険に入った方が得なのかな?」

と思ったことがある方の疑問に答えました。

「掛け捨て型」のメリットは、保険料が安価であることで、デメリットは、満期保険金や解約払戻金は無いことでした。

「貯蓄型」のメリットは、満期保険金や解約払戻金があることで、デメリットは、保険料が高いことでした。

ですから、

「掛け捨て型」と「貯蓄型」ではどちらがいいの?

と思う人もいることでしょうが、

「掛け捨て型」は、保険料をなるべく抑えたいという若い人や払い戻し金を必要としない人に向いており、

「貯蓄型」は、保険料の払い戻しを受けたい人やある程度年を重ね目先の家計に余裕がある人に向いています。

どちらがいいかは、人それぞれで違いますから、

「保険料を抑えて、保険料の払い戻しを受けたい!」

という方は、プロに相談するのもありだと説明しました。