公務員や普通の事務所で働くサラリーマンの方には、聞きなれないかもしれませんが、外部への訪問を仕事とする人に支払われる報酬があります。

正直に言いますが、私は、

「外交員報酬」という支払いの方法を自分が経験するまで知りませんでした。

しかしながら、よくよく知ってみると「外交員報酬」は節税になったり、経費として計上できたりもします。

なにより外交員の魅力は、

「頑張った分だけの評価を、お給料という形でもらえる」ということです。

人のため、地域のために、お客さんとの信頼関係をしっかり築きながら、困っていることを一緒に解決できるなら、やりがいのある仕事ですね。

そこで、この記事では、

「外交員報酬」について、経費や所得計算の具体例及び確定申告の書き方などについてわかりやすく解説します。

外交員報酬とは?

まず、「外交員」とは、

銀行、会社、商店などで、勧誘、交渉、受注、宣伝などのため、もっぱら外部への訪問を仕事とする人のことです。

イメージしやすいのは、保険や不動産業の人などの外回り営業を行うセールスマンのことですね。

この外交員に支払われる報酬のことを、

『外交員報酬』といいます。

なお、

外交員の「外交員報酬」は、税法上、給与とは分けて考えます。

外交員の所得区分

外交員の所得は、

「給与所得になるもの」と「事業所得になるもの」に分かれます。

外交員の働き方や収入の内容

「外交員の働き方」には、契約形態により次の2つがあります。

②会社と「業務委託契約」を結んで、個人事業主として働く

「収入」は、

「固定給 + 歩合」

②の「業務委託契約」の場合は、

「完全歩合制」または「固定給 + 歩合」

というのが一般的な様です。

そして、契約形態に関わらず、固定給の部分は「給与所得」、歩合の部分は「事業所得」となります。

「給与所得」になるものとは?

「給与所得」とは、

会社員などが勤務先から支給される給与や賞与から「給与所得控除」を差し引いた金額です。

「外交員の給与所得」に該当するのは、「固定給」として支給される部分です。

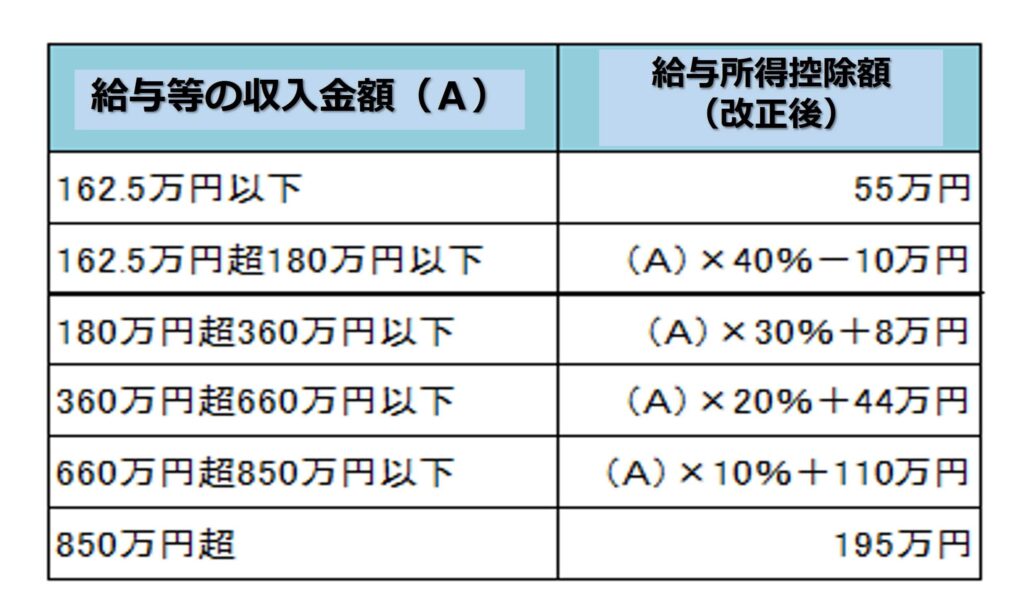

そして、「給与所得控除」は、収入金額で段階的に違います。

例えば、図1のとおりです。

そのため、収入金額が、

1,800,001円~3,600,000円の場合、

「給与所得控除」は、

収入金額×30%+80,000円

で求められます。

また、収入金額が、

3,600,001円~6,600,000円の場合、

「給与所得控除」は、

収入金額×20%+440,000円

で求められます。

事業所得になる外交員報酬

外交員報酬として支払われる金銭は、「事業所得」に該当します。

所得の区分で事業所得と混同されやすいものに、「雑所得」があります。

なお、「事業所得」は、事業によって得られた所得であり、雑所得は他の所得区分のいずれにも当てはまらない所得のことです。

「ややこしい!」「会計処理が面倒だ!」と思われた方は、基本料金内で会計処理や勤怠管理・給与計算などの労務回りの作業を効率化するクラウド型ソフトの導入もありかも…です。

外交員の所得計算の具体例

「給与所得」は、会社が税金を計算してくれますね。

しかし、

外交員報酬の「事業所得」は、自分で計算しなければなりません。

そこで、「収入」と「所得税」の全体イメージをしておきましょう。

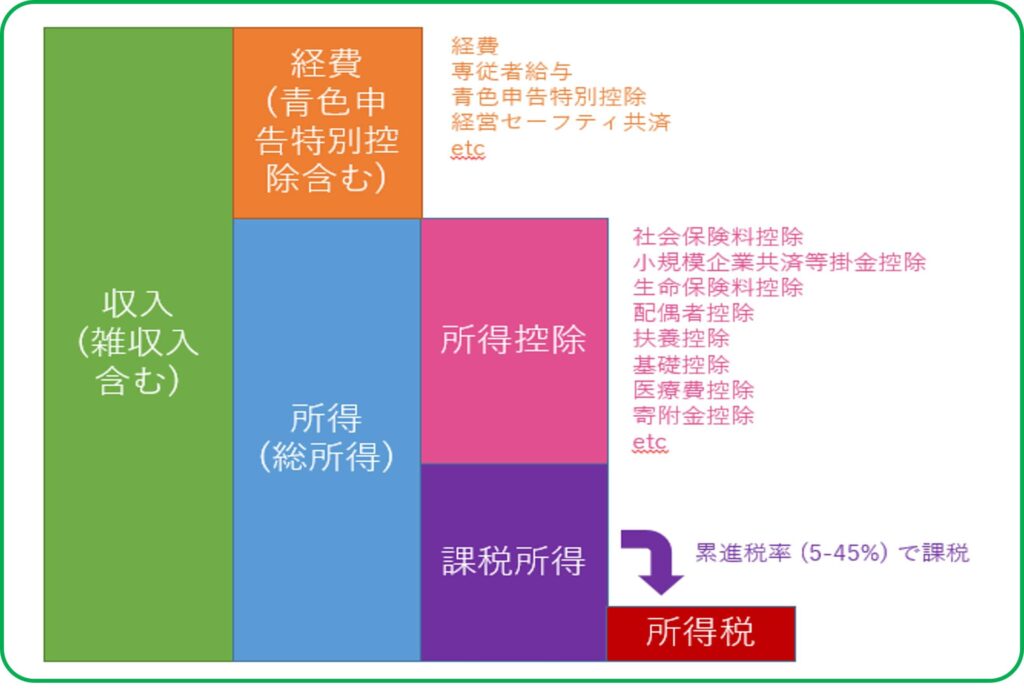

事業所得の算出方法

「事業所得」は、以下の計算式で求めます。

ここで、

総収入金額とは、固定給を除く1年間の営業活動から得たすべての収入金額のことで、外交員の場合は「外交員報酬額」のことです。

必要経費とは、収入を得るためにかかった費用のことです。

必要経費について

「事業所得」の計算式からもおわかりのとおり、キーポイントになるのは「必要経費」です。

申告の際には、支払った金額を確実に計上することが重要になります。

そこで、必要経費を具体的に見ていきましょう。

飲食代

顧客との商談や打ち合わせの飲食代は、経費になります。

交通費

外回りをしているので、タクシー代、電車賃、バス代も仕事で使った費用は経費にできます。

マイカーで移動する場合には、ガソリン代も経費にできます。

ただし、仕事で使った分のみですから、全額経費はありえませんが…

贈答品代

顧客にお土産などの贈答品を渡した場合にも、経費になります。

ただし、

仕事上の贈答であることを証明するため、誰に渡したのかをはっきりさせておく必要があります。

光熱費等

自宅を事務所として使用する場合は、水や電気代などの光熱費も経費計上することができます。

事務所スペースの割合や使用時間などが基準となります。

通信費

顧客との連絡などに使用する携帯電話代は、当然、経費にできます。

また、インターネット代やプロバイダ料金なども計上できます。

パソコン・プリンタ購入費

顧客の管理用などにパソコンやプリンタを購入した場合にも、経費にできます。

ただし、購入費用が10万円を超えた場合は、一括で経費にすることはできません。

3年間に分けて「減価償却」として計上しましょう。

セミナー参加費・書籍代

外交員としてのスキルアップのために参加したセミナーの費用や、購入した書籍の代金も経費にできます。

「収入を得るためには、必要なモノ」ですから…

スーツ・靴

スーツなどの着用が、業務をする上で必要不可欠な理由がある場合は、「仕事着」となりますから経費にすることができます。

しかしながら、プライベートでの使用と混同している場合は、経費にすることは避けた方が良いでしょう。

外交員としての収入

外交員として活動している方の多くは、

「固定給(給与所得)と歩合給(事業所得)」という報酬体系をとっていることでしょう。

給与所得の具体例

「固定給」と「外交員報酬」がある人の場合を、2つの例で見てみましょう。

★★★ 例1 ★★★

たとえば、1年間の

必要経費が100万円

固定給が200万円

だったとします。

すると、事業所得は、

事業所得 = 総収入金額 − 必要経費

で計算されますから、

400万円(500万円 − 100万円)

となります。

固定給の給与所得控除は、図1から

68万円(200万円 ×30% + 8万円)

となり、

固定給の給与所得は、

132万円(200万円 − 68万円)

となります。そして、

外交員としての所得の合計は、

532万円(400万円 + 132万円)

となり、この金額に「所得税」がかかります。

★★★ 例2 ★★★

別な例で、もう少し具体的にしてみましょう。

給与が月に15万円とすると、

15万円×12=180万円

ボーナスが年に2回で、1回100万円とすると、

100+100=200万円

です。

すると、「固定給の合計金額」は、

380万円

となります。

次に、

外交員報酬の事業所得が月に35万円とすると、

35万円×12=420万円

ですから、必要経費が30万円とすると、

420万円 − 30万円

で、「事業所得の金額」は、

390万円

となります。

固定給の給与所得控除は、図1から

380万円×20%+440,000円

で計算されますから、

120万円

となります。

固定給の給与所得は、

380万円−120万円=260万円

となります。

外交員としての「所得の合計」は、

390万円 + 260万円

となり、650万円です。

この金額に「所得税」がかかることになります。

「所得税」の計算方法

当然ですが、所得があれば「税金」がかかります。

所得税の計算は、

「所得金額」と「税率」と「控除額」から求めます。

次の「所得税の速算表」を見てください。

外交員としての「所得の合計」が650万円の場合は、所得税はどうなるのでしょうか?

上図から、「課税総所得額」が

330万円を超え695万円以下の場合は、

税率20%、控除額427,500円

で求められます。

ですから、

所得6,500,000円×税率20%-控除額427,500=872,500円

となり、872,500円がその年の所得税額となります。

外交員報酬の「源泉所得税」の計算例

雇用契約を結んだ「正社員」や「契約社員」の場合は、所得税、住民税が毎月の給与から源泉徴収(天引き)され、これらの納税を本人に代わって会社がしてくれます。

そして、

毎年、年末調整で払い過ぎや不足分が調整(還付、徴収)されます。

外交員への支給額が、

固定給(給料)と変動給(外交員報酬)がある場合の「源泉所得税」の計算式は、次のとおりです。

(外交員報酬月額−12万円)×10.21%

控除額は、12万円が最大です。

ですから、給与が「12万円」を超える場合は0円となります。例を挙げてみますね。

★★★ 例1 ★★★

●外交員への支給額35万円の場合

とすると、

{30万円 – (12万円 – 5万円) }× 10.21% = 23,483円

外交員報酬30万円から、

「12万円-給与5万円」を差し引いた残額が課税対象となり、所得税は23,483円となります。

★★★ 例2 ★★★

● 外交員への支給額50万円の場合

とすると、

{35万円 – (12万円 – 12万円) } ×10.21%=35,735円

給与部分が「12万円」を超える場合は、

外交員報酬35万円全額が課税対象となり、所得税は35,735円となります。

給与と外交員報酬がある人の確定申告

「給与」と「外交員報酬」の両方がある方は、年末調整だけでは完了しません。

なぜなら、源泉徴収された分以外に、

外交員報酬から必要経費を引いた「事業所得」分の収入が申告されていないからです。

そのため、自分で「確定申告」をする必要があります。

なお、「必ず確定申告はしなければならないのでしようか?」という疑問をお持ちの方はこちらを参考にしてください。

⇒『【外交員報酬】必ず確定申告しなければならないのか?』

確定申告の際に最終的に納めるべき税額は、

「所得金額 × 税率 - 源泉徴収額 」

の計算式で算出します。

そして、算出した値がマイナスであれば差額が還付されることになります。

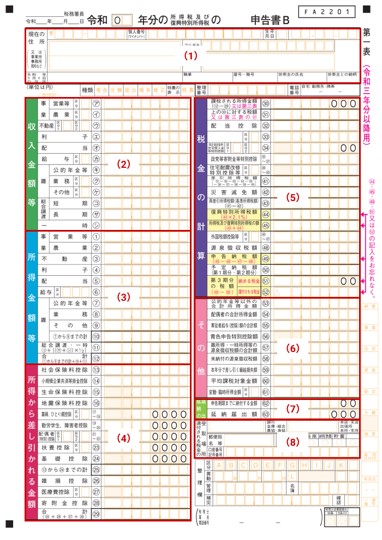

なお、確定申告書にはAとBがありますが、外交員報酬の場合の確定申告では「B」を使います。

『収入金額等』の記入

図の(2)の部分になります。

多くの場合は、確定申告書の『収入金額等』のア欄「事業(営業等)」に、区分と収入金額を記入するだけです。

「区分」の欄は、次の当年分の帳簿の状況に応じて1〜5の数字を記入します。

2…会計ソフト等を使って記帳している場合(1に該当する場合を除く)

3…複式簿記で記帳している場合(1・2に該当する場合を除く)

4…複式簿記以外の簡易な方法で記帳している場合(2に該当する場合を除く)

5…上記のいずれにも該当しない場合(記帳の仕方が分からない場合を含む)

『所得金額』の記入

図の(3)の部分になります。

前述の収入から、必要経費などを差し引いたものが「所得」です。

「事業所得」は、

「事業収入 - 必要経費」

で求めます。

「収入金額等」がア欄「事業(営業等)」だけだった人は、「必要経費」を引いて、

①欄の「事業(営業等)」にのみ記入することになります。

『所得から差し引かれる金額』の記入

図の(4)の部分になります。

所得から差し引くことができる金額である「所得控除の金額」を記入します。

社会保険料控除、生命保険料控除、地震保険料控除や配偶者控除・配偶者特別控除、扶養控除、基礎控除などを記入します。

それぞれの詳しい内訳は、第二表に記入することになります。

『税金の計算』の記入

図の(5)の部分になります。

課税の対象になる所得や、実際に納付する所得税の金額を計算して記入します。

そして、実際に納付する税額、あるいは還付される金額を算出します。

「課税される所得金額」には、

所得金額から所得控除金額を差し引いた金額を記入します。

「上の㉚に対する税額」には、

所得税の計算方法をもとに、所得税の金額を記入します。

『還付される税金の受取場所』の記入

図の(8)の部分になります。

還付される税金がある場合に、還付金を振り込んでもらう銀行口座などを記入します。

これで、払い過ぎた税金が戻ってきます。

お疲れさまでした。