厚生センターに行くと保険のお姉さんやオバちゃんから、

「保険に入っているの?」

と聞かれることがあると思います。そして、

「入っています!」と答えたら、

「保険の見直し」を迫って来たということはありませんか?

そこで、今回は、

「自衛官におすすめの保険とは、どういうものなの?」

「今の保険を見直す必要はあるの?」

「誰に相談すれば良いの?」

などの悩みや疑問に対して、自衛隊OBでありFPの勉強もしました私が解消します。

この記事を読んで頂くことで、

自分の考え方がしっかりして安易に高価な保険に入ることが無いようになります。

また、今の保険を見直す場合には、

誰に相談するのが良いか及び保険の見直しの方法が解ります。

おすすめの保険とは?見直しは必要か?誰に相談すべきか!

自衛隊の厚生センターには、たくさんの保険外交員の方がいますね。

民間ではあたりまえのことですが、保険外交員のお姉さんたちは、

「ボランティアで保険の相談に乗ることはない!」という常識があります。

ですから、あなたにおすすめの保険は、

「あなたやあなたの家族の中にある!」

と考えて、

「本当に今が加入すべき時なのか?」

「今の保険は、見直す必要があるのか否か?」

を検討するようにしましょう。

おすすめの保険とは?

あなたに本当に必要な「おすすめの保険」とは、一体どのようなものなのでしょうか?

結論から言いますと、

「おすすめの保険」などは無い!

ということです。

なぜなら、

人それぞれ、独身なのか、家族がいるのか、年齢がいくつで、資産がどれくらいあるのかなど状況や将来はぜんぜん違いますからね!

そこで、

保険加入の目的を考えてみましょう!

あなたは、死亡保険金額とか、病気になった際の入院費とか、何か根拠があって今の保険を決めましたか?

正直なところ、自衛隊の団体保険以外の「民間保険」に加入しているほとんどの方は、回答できないのが現状だと思います。

実は私も20代の頃は、保険屋さんがすすめるまま25,000円くらいの保険に入っていましたが、保険の内容はほぼ知りませんでした(笑)

ところで、

自衛官でいる間は、「健康保険」についてあまり関心が無いと思いますので、もしご興味のある方はこちらを参考にしてください。

⇒『「健康保険」について知りたい!【種類・加入・保険料】はどうなっているのか?』

保険の見直しは必要か?

さて、保険において、

「新規加入」でも「見直し」でも一番最優先すべきことは、独身の方はご自身、ご家族のある方はご家族の今から将来のライフプランです。

ライフプランから必要な保障額を出してみて、

不足分を民間の保険で備えたら良いでしょう。

そもそも、自衛隊には、「団体生命保険」があります!

普段はあまり気にしていない方もいると思いますので、確認してみましょう。

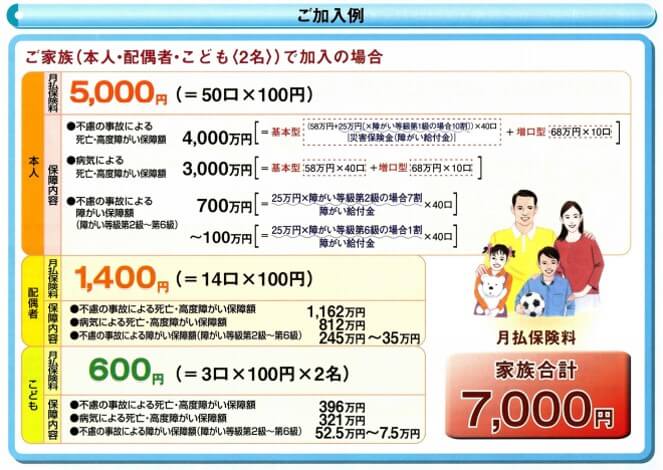

まず、加入の単位と保証額です。

※図は、防衛省共済組合から引用させていただきました。

「団体生命保険」は、いわゆる「掛け捨て」の保険です。

一口100円で、自衛官本人なら50口まで入ることができますし、配偶者やお子さんも加入できます。

加入例としては、

この様に、

本人50口、配偶者14口、こども2人3口

とすべて万口入ったとしますと、

ひと月7,000円となります。

実は、「団体生命保険」の保険会社は2社ありますので、2社に万口入れば

ひと月14,000円になるわけですね。

つまり、

年間では、168,000円支払うことになります。

その補償内容は、

自衛官本人が不慮の事故により死亡した場合は、

50口入っていれば、4,000万円の保証があります。

そして、この「団体生命保険」には、

『還付金』という6月末くらいに戻ってくるお金もありますよね。

ここで、気づいた方もいると思いますが、

自衛官でいる間は「団体生命保険」だけで十分・・・と!

正直に言います!

「団体生命保険」だけで十分だと考えた方は、民間の保険に加入する必要はありません!(民間保険会社から怒られそうですが・・・)

ですので、

入院、手術の他、3大疾病や8大疾病に不安がある場合に、民間の保険に加入すれば良いでしょう!

その際には、

あなたや奥様が100歳までのライフプランを立てましょう。

例えば、

・リフォームはいつ、いくらかけるか?

・子供の教育費はいつまで、いくらかかるか?

・大学どこに行かせたいか?公立か、私立か?その金額は?

・子供の結婚支援金はいくら出すか?

・定年後、いつまで働く予定か?

・老後の生活、旅行に行きたいならその金額は?

・貴方が介護になった場合の処置、金額は?

・貴方亡き後、奥様が介護となった場合の処置、金額は?

・葬儀には、いくらかけるか?

など、最低でも上記の項目は、イメージしておく必要があります。

そして、

その夢や希望を叶えるために大切なことは、健康であることです。

健康な今こそ、万が一の時のことを考えておくのです。

あなたは、どうしたいか?

どうぞ、ご夫婦で決めて下さい。

そうすれば、家族が必要な今から将来に向けての金額が捻出できますから。

自衛隊退官後の「退職金」や「若年給付金」など、入金分もあります。

きちんと調べて不足分を保険などで備えたら良いでしょう。

例えば、

貯蓄がそれなりにあり、子供が独立するまでに高い保障が必要だとしたら、子供が大学を卒業する22歳までは、掛捨ての定期保険にしても良いわけです。

その後は、旅行などの夢のために死亡保障は終身にして、必要とする保障額までの備えを

「定期保険」と「終身保険」でバランスが取れるように決めれば良いのです。

お金に余裕があれば、保険全部を「終身」にすれば良いでしょう。

また、「終身」で戻ってくるお金が支払った金額とあまり変わらなければ、掛け金の安い「掛捨て」のままで保険を掛けるのもありだと思います。

さて、誰に相談すべきか?

自衛隊にいると、解からないことはまず同僚、次に先輩や隊付准尉、最後は中隊長という具合に相談相手を上にしていくのが普通ですね。

しかしながら、

「保険」に関しては、自衛官は、ほぼほぼ素人です!

(決してバカにしているわけではありませんので、ご了承願います。)

保険に関して相談したい場合は、

とにかく、一度、ライフプランの見直しをおすすめします。

と言いますと、

「ライフプランの見直しはどうすれば良いの?」

「手っ取り早く、誰に相談すべきか教えて欲しい!」

と思った方や心配な方は、素人よりもプロに尋ねた方が早く良い方向に解決できますから

ライフプランのコンサルを受けた方が良いでしょう!

まずは相談することをおすすめします。【無料】ですから安心ですね。

最後に

今回は、

『自衛官におすすめの保険とは?【無料】で相談や見直す方法!』

と題しまして、自衛隊OBであり、FPの勉強もしている私が説明いたしました。

「おすすめの保険とは?」に関しては、

人それぞれ、独身なのか、家族がいるのか、資産がどれくらいあるのかなど状況や将来は違いますから、おすすめの保険などは無いと回答しました。

「保険の見直しは必要か?」に関しては、

独身の方はご自身、ご家族のある方はご家族のライフプランから必要な保障額を出して、

不足分を保険で備えたら良いと回答しました。

自衛隊には、「団体生命保険」がありますから

「団体生命保険」では足りないと思える分の入院、手術の他、3大疾病や8大疾病も考慮したい場合に、民間の保険に加入すれば良いでしょう!

「誰に相談すべきか?」に関しては、

自衛官は、保険や資産運用に関しては、ほぼほぼ素人ですから、保険に関して相談したい場合は、

ライフプランを見直して、心配な方はライフプランのコンサル受けた方が良いと回答しました。

自衛官のライフプラン全体像のイメージが解る記事はこちらを参考にしてください。

⇒『ライフプラン全体像』はこちら!

以上、説明させて頂きましたが、

保険の内容によっては、他社の保険との見積もりを出して、比較検討することも必要かと思います。

⇒![]() 【無料】の保険相談【保険ランドリー】

【無料】の保険相談【保険ランドリー】