多くの人が『ふるさと納税』をするのは当たり前になってきました。

近年は、将来を見据えて『iDeCo』(イデコ)に加入したいと考える方も多くなりました。

しかしながら、次の様なお悩みをお持ちの人もいる様です。

「ふるさと納税していて、iDeCoもやろうと思うけど併用できるのかな?」

「iDeCoとふるさと納税を併用しても

今までどおり控除は受けられるのかしら?」

「そもそも、併用した方が得なの?損なの?」

以上のようなお悩みがある方に向けて、疑問を解消します。

今回は、ファイナンシャルプランナー1級をお持ちの講師に教えてもらいましたので、1つ1つわかりやすく解説しますね。

この記事を最後まで読んで頂くことで、

②iDeCoとふるさと納税を併用すると控除はどうなるのか?

③iDeCoとふるさと納税は、併用した方が得なのか?損なのか?

を明らかにします。

iDeCoとふるさと納税を併用できるのか?

結論から言いますと、

併用することはできます!

「iDeCo」と「ふるさと納税」は、どちらも『節税のメリット』がありますから活用しない手は無いでしょう。

ただし、

iDeCoに加入することで、iDeCo掛金の全額が所得から控除され、「課税所得」が減ります!

すると、自己負担金額2,000円でふるさと納税できる「限度額」が少なくなります。

その仕組みは、後ほど説明しますね。

なお、所得額や扶養家族などご家庭ごとに細部は異なりますから、具体的な計算と結果につきましては、お住まいの市区町村、税務署などにご確認ください。

iDeCoとふるさと納税を併用すると控除はどうなるのか?

ふるさと納税の「税金」の仕組みを復習してみましょう。

実際に収める税金は、

「所得」に直接かかる訳ではなく、「控除」された分に「税率」を掛けて『納税額』が決まります。

つまり、

「課税所得」✕「税率」=「税額」

「税額」ー「税額控除」=『納税額』

という仕組みです。

「iDeCo」の掛金は、全額が【所得控除】の対象になります。

【所得控除】が増えれば、「所得」から引きますから、「課税所得」が減りますね。

つまり、

iDeCoをやると、「ふるさと納税の控除上限額」も下がることになるのです。

iDeCoとふるさと納税は併用した方が得なのか?損なのか?

「併用した方が得なのか?損なのか?」

を検討する前に、

「ふるさと納税」と「iDeCo(イデコ)」

について、簡単に説明しますね。

「ふるさと納税」とは?

もうご存じのこととは思いますが、簡単におさらいをしておきます。

「ふるさと納税」は、

都道府県や市区町村へ「寄附」をする制度です。

その内容は、寄附額のうち「2,000円」を越える部分について、「所得税」と「住民税」から原則として全額が控除されるというものですね。

当然ながら、全額控除される寄附金額には、収入や家族構成などに応じて一定の上限があります。

しかし、

自分の生まれ故郷や好きな自治体を応援できたり、いろいろと「お礼の品」がもらえたりするので、

とても嬉しい制度ですね。

「ふるさと納税」をしている方に説明していますが、まだ初めていない方はこちらからどうぞ!

⇒『簡単!4ステップでふるさと納税』

「iDeCo(イデコ)」とは?

「iDeCo(イデコ)」は、

老後に向けて積み立てをすると、掛金の全額が所得控除の対象となるという制度です。

つまり、

「節税メリット」があるわけで、年末調整や確定申告をすることで、「所得税」や「住民税」が減額されます。

将来のことを考えると不安がありますから、低金利で、普通預金に預けていても数円程度の利息しかつかない現在なら、老後に向けて年金を積み立てておくというものですね。

しかも、毎年の「税金」も軽くなるので非常に嬉しい制度です。

注意点は、原則、

60歳までは、途中での「引き出し」や「脱退」はできまないというところです。

で、併用した方が得なのか?損なのか?

いよいよ、

「併用した方が得なのか?損なのか?」

を考えてみましょう。

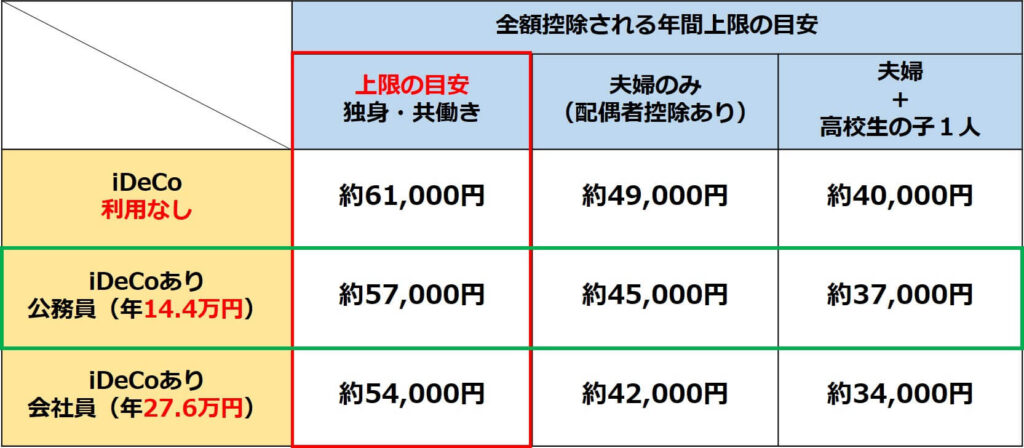

「年間所得500万円」の

公務員(掛金上限14.4万円/年)と

会社員(掛金上限27.6万円/年)の場合で、「表」にしてみました。

※厚生省のデータを基に表を作成

縦に見れば、iDeCoの積立金額が多いほど、ふるさと納税の控除上限額が下がることがわかりますね。

さあ、これを

どう捉えるかは、あなた次第です!

しかし、

「老後の資金」は、誰でも必要になります。

ふるさと納税の上限額にこだわるよりは、ふるさと納税とiDeCo(イデコ)の両方をバランスよく活用して将来に備えてはいかがでしょうか?

老後の不安が少しでも解消できるように・・・

「iDeCo」を始める時期に不安がある方は、こちらを参考にしてください。

⇒『【iDeCo】始める時期は早い方が良いのか?30・40・50歳で比較!』

さらに、

●お金の上手な貯め方・殖やし方を知りたい

●将来のお金に漠然とした不安を持っている

●マネープランの考え方を知りたい

●投資をゼロから学び始めたい

という方は、お金と賢く付き合う情報を無料で学べるセミナーに参加することをおすすめします。

⇒『【無料】で学べるセミナーでまず体験

まとめ

今回は、

『【ふるさと納税とiDeCo】併用するのは得か?損か?』

と題しまして、

「ふるさと納税していて、iDeCoもやろうと思うけど併用できるのかな?」

「iDeCoとふるさと納税を併用しても、今までどおり控除は受けられるのかな?」

「そもそも、併用した方が得なの?損なの?」

などのお悩みがある方に向けて、

②iDeCoとふるさと納税を併用すると控除はどうなるのか?

③iDeCoとふるさと納税は、併用した方が得なのか?損なのか?

を明らかにしました。

まとめますと、

①iDeCoとふるさと納税を併用できるのか?

結論は、併用できます。

②iDeCoとふるさと納税を併用すると控除はどうなるのか?

ふるさと納税をしていた方は、iDeCoに加入することで、ふるさと納税できる限度額が少なくなるのでしたね。

③iDeCoとふるさと納税は、併用した方が得なのか?損なのか?

ふるさと納税の控除上限額が下がるわけですが、老後の不安が少しでも解消できるように、ふるさと納税とiDeCo(イデコ)の両方をバランスよく活用して将来に備えては!

と提案してみました。

なお、お金と賢く付き合う情報を無料で学べるセミナーに参加することをおすすめしました。

⇒『【無料】で学べるセミナーでまず体験

最後まで読んで頂きありがとうございました