昭和36年4月2日以降に生まれた方は、65歳から年金が支給されます。

生活を維持していく為には、「年金受給後も働こう!」と考えている人は多いことでしょう。

しかし、

「年収が高いと年金がカットされてしまう!」

「年金をもらいながら働くのは損する!」

と決めつけている方も多いようです。

そのため今回は、年金をしっかり受給しながらの働き方について、悩みや誤解を解決します。

『年金額が調整される仕組み』を知る

確かに、一定以上の収入がある場合には、年金額が調整されるという制度上の仕組みがあります。

この仕組みのことを『在職老齢年金』といいます。

厚生年金保険に加入しながら働く場合、老齢厚生年金と収入の合計が1月あたり50万円を超える場合は、老齢厚生年金の一部または全部が支給停止になるわけです。

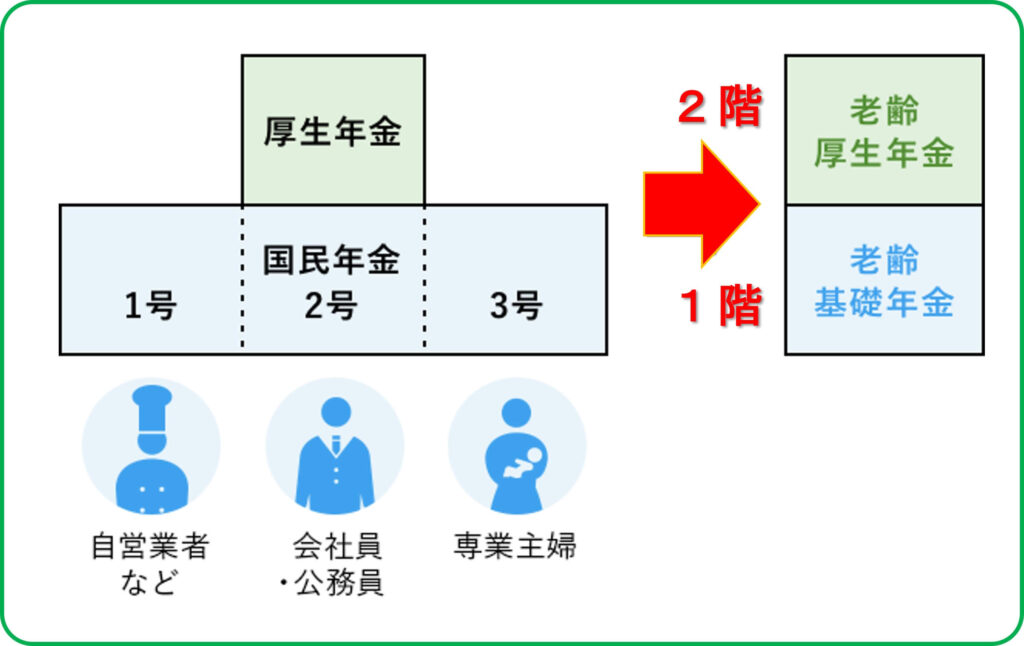

下の図をご覧ください。

つまり、『在職老齢年金』は、

厚生年金保険法に設けられている制度であり、2階部分の【老齢厚生年金】にのみ適用されます。

別の言い方をすれば、1階部分の【老齢基礎年金】は適用されません。

ここでのポイントは、

「老齢厚生年金と収入の合計が1月あたり50万円を超えない様にする!」

ということです。

ちなみに50万円を超えると、超えた額の2分の1の年金額が支給停止となります。

もう少し詳しく知りたい方はこちらをご覧ください。

⇒『【在職老齢年金】働くことで支給停止!実例と3つの対策』

『対象となる収入』を知る

在職老齢年金でのカットの対象となる収入とは、年収ではありません。

厳密には、標準報酬月額と標準賞与額です。

簡単に言うなら、月給とボーナスの合計額ということです。

たとえ、不動産収入や副業収入が高額であったとしてもカットの対象となる収入では無いということです。

厚生年金には関係ないですから・・・

ここでのポイントは、

ということです。

『年金をしっかり受給しながらの働き方』は?

ポイントをまとめますと、

「老齢厚生年金と収入の合計が1月あたり50万円を超えない様にする!」

「カットの対象となる収入とは、標準報酬月額と標準賞与額の合計額!」

となります。

つまり、65歳以降も厚生年金に加入して働く場合は、老齢厚生年金と収入の合計が1月あたり50万円を超えないことが大事です。

1月に老齢厚生年金が16万円受給できるなら、収入が34万円以内であれば【老齢厚生年金】も満額受給できます。

当然、【老齢基礎年金】は、受給できます。

ですから、1月の収入が20万円でボーナスなしであれば、老齢厚生年金の16万円と老齢基礎年金の6万8,000円の合計となります。

=42万8,000円

老後としては十分な金額と思えますが、

「さらにお金が欲しい!」

という方は、

②アルバイト・パート勤務を厚生年金に加入しない範囲で働く

など、年金を受給しながら、厚生年金に加入しない働き方をする方法もあります。

また、

という方法もあります。

1カ月繰り下げるごとに0.7%ずつ増額率が加算されますから、70歳まで5年間繰り下げると42%も増加できます。

ですから、

「年金をもらいながら働くのは損か?」

という疑問の結論は、「決して損ではない!!」と言えますね。