2022年4月からは、公的年金の受け取りが、最長75歳まで「繰り下げ」ができるようになりました。

年金受給を1ヶ月遅らせるだけで、0.7%づつ増加するという制度は魅力ですね。

しかしながら、

2020年の日本人の平均寿命は、

男性が81.64歳、女性が87.74歳です。(厚生労働省の「簡易生命表(令和2年)」参照)

でしたら、年金を受給開始の時期は、高齢で動けなくなってから沢山の年金を貰うより、早いうちに確実に受給した方が良いと思われます。

では、年金を貰う時期は、

何歳のときから貰うのがお得なのでしょうか?

そこで、【損益分岐点】を計算してみましたので、解説しますね。

年金の「繰り下げ」について

まずは、年金の「繰り下げ」受給について理解を深めてから、図やエクセルで計算結果を用いて解説します。

なお、本ページはプロモーションが含まれています。

年金の「繰り下げ」受給とは?

公的年金の受給開始は、

生年月日が昭和36年4月2日以降の人は、年齢が65歳の年となります。

しかし、

65歳になる前に受給したり、65歳より後に受給したりすることもできるようになっています。

前に受給することを「繰り上げ受給」といい、後に受給することを「繰り下げ受給」といいます。

「繰り下げ受給」のメリット

「繰り下げ受給」をするメリットは、年金額が増額されることです。

しかも、いったん受給を開始した後は、

増額された年金額を一生続けてもらえる様になります。

そのため、

人生100年時代ともいわれる永い老後を過ごすためには大きな魅力がありますね。

実際には、1ヵ月受給を遅らせるごとに本来の受給年金額の0.7%がアップします。

年間では、8.4%(0.7%×12ヵ月)にもなります。

そして、改定により2022年4月からは、最長75歳まで「繰り下げ」ができる様になりました。

75歳から年金受給すると、本来の年金受給額の84%もアップとなりますから驚きですね。

「繰り下げ受給」のデメリット

「繰り下げ受給」は、メリットばかりでは無くデメリットもあります。

大きなデメリットは、

本来受給開始の65歳から年金受給した場合に比べて、トータルで受給できる年金額が少なくなる可能性があることです。

なぜなら、日本人の平均寿命は、

男性が81.64歳、女性が87.74歳であり、75歳から年金受給すると、もらい始めてすぐに亡くなることも考えらるからです。

また、

年金には、税金がかかります!

社会保険料(国民健康保険料や介護保険料など)や所得税・住民税などが天引きされます。

「繰り下げ受給」で年金額が増えると、その分の税金額も増える可能性があるからです。

さらには、

増額した後の年金額によっては、医療や介護サービスなどの自己負担額が増える可能性も無いとはいえません。

年金は、いつから貰うのがお得なのか?

「繰り下げ受給をするメリットは知っていたけど、デメリットは知らなかった…」

「繰り下げ受給して、損はしたくない!」

と思う方も多いことでしょう。

では、

年金の受給開始はいつがお得なのでしょうか?

結論は、

トータルで受けとる年金額が多くなる時!

ということです。

「長生きをすることが確実だ!」

と、自分に自信があるならば、「繰り下げ受給」は老後の安心を得る魔法となります。

「繰り下げ受給」の損益分岐点は?

繰り下げ損にならないために、

『損益分岐点』を知っておくことは重要なポイントとなります。

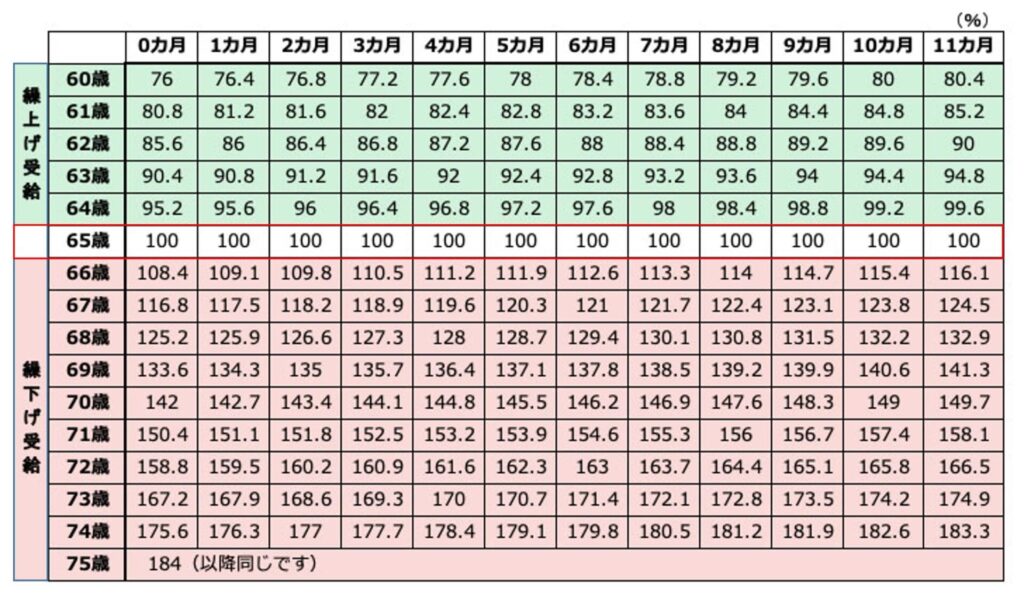

「繰り下げ受給」の増減率表

まず、

65歳を基準とした「繰り上げ受給」と「繰り下げ受給」の増減率を表した下図を見てください。

例えば、

1年(12カ月)遅らせると8.4%、

3年(36カ月)遅らせると25.2%、

5年(60カ月)遅らせると42%

と増額できます。

65歳から10年遅らせて、75歳から年金受給開始の場合では、84%も増額できることになります。

なお、増額率の計算式は、

となります。

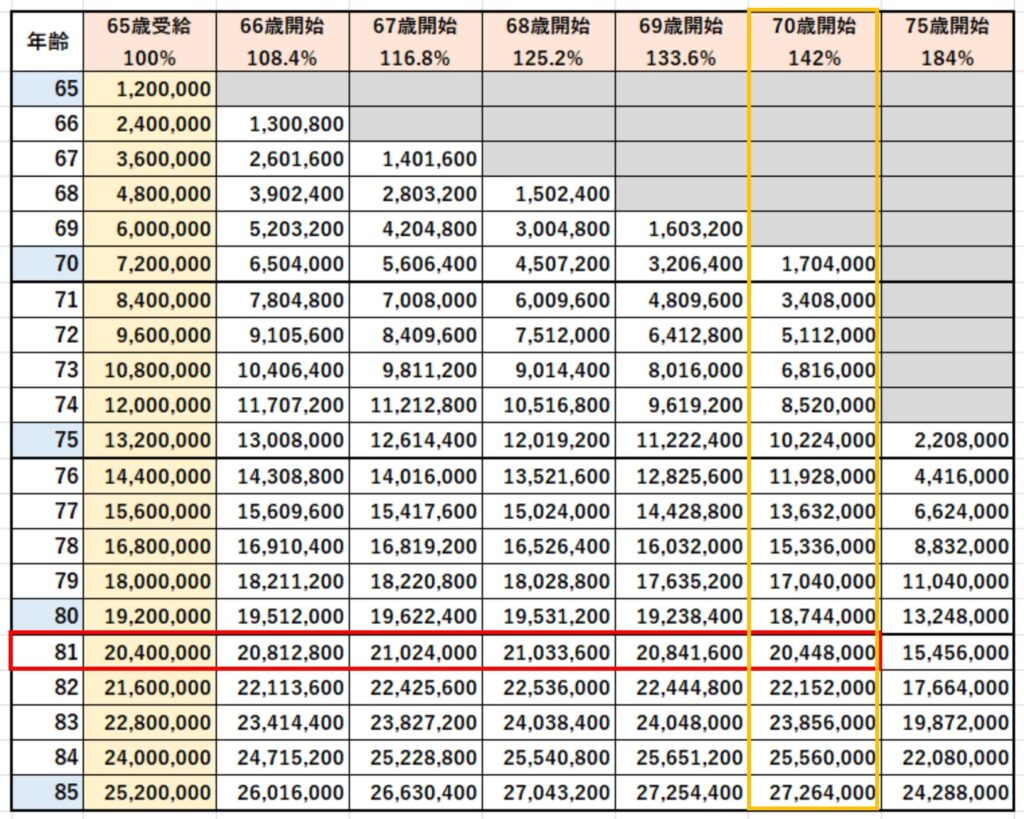

受給開始年齢と年金受給額の比較

次に、

65歳時の年金受給額が120万円とした場合、「繰り下げ受給する開始年齢」と「もらえる年金受給額」の比較表をエクセルで作成してみました。

では、

「65歳受給100%」と「70歳開始142%」を比較してみます。

年齢が81歳のところで、

「65歳受給100%」は、20,400,000円、

「70歳開始142%」は、20,448,000円

となっています。

明らかになったのは、

81歳以上長生きをすれば、生涯に受取る年金額が多くなるということです。

つまり、

70歳の「繰り下げ受給」が損になるか、

それとも得になるかの損益分岐点は、65歳を基準とすれば81歳ということになりますね。

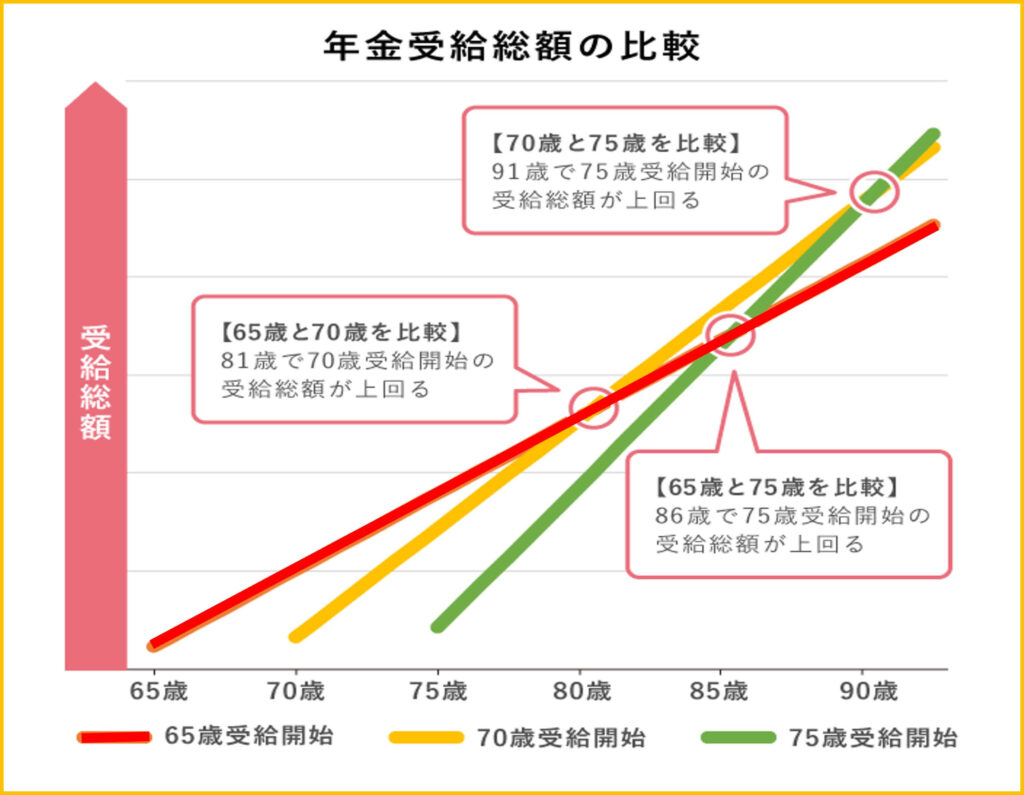

イメージしやすい様に、グラフで見てみましょう。

上図のように、

65歳受給開始(赤色線)のなだらかな線に比較して、70歳受給開始(黄色線)はやや急な上り線となり、75歳受給開始(緑色線)は急峻な上り線となり、重なったところが「損益分岐点」です。

整理すると以下のようになります。

・70歳受給開始の損益分岐点は81歳

・75歳受給開始の損益分岐点は86歳

・75歳受給開始の損益分岐点は91歳

以上のように、

何歳から繰り下げ受給をするのが良いかは個人の資産状況だけでは無く、寿命によっても大きく異なってくることがわかりますね。

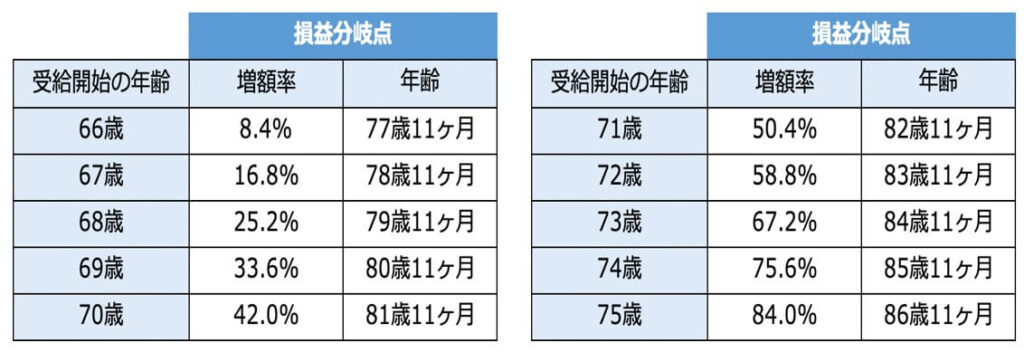

なお、

65歳時の年金受給額が120万円を基準とした場合、66歳から75歳までの「損益分岐年齢」は下図のとおりです。

「在職老齢年金」の注意事項

「在職老齢年金」とは、

60歳以降も働いて、厚生年金に加入しながら受け取る老齢厚生年金のことです。

今回、

「長生きをすれば、生涯に受取る年金額が多くなる」ことがわかりました。

そのため、

「繰り下げして働き、70歳から増えた年金をもらおう」と考える人もいることでしょう。

しかし、

年金額と報酬額(月給・賞与)に応じて、年金額が減額されることがあるため注意が必要です。

なぜなら、

在職老齢年金による支給停止された部分は、「繰り下げ」をしても増額の対象外となるからです。

もう少し詳しく知りたい方は、こちらを参考にしてください。

⇒『【年金】働くと減額される理由!いくらもらえる?改定後の計算方法』

まとめ

今回は、『【損益分岐点】年金の繰り下げ受給!いつ貰うのが得なのか?』と題しまして、年金の「繰り下げ」受給について理解を深めてから、【損益分岐点】について、図やエクセルで計算結果を用いて解説しました。

何歳から繰り下げ受給をするのが得なのか?

それは、個人の資産状況だけでは無く、寿命によっても大きく異なってくることがわかりました。

ちなみに、

【65歳受給開始を基準とした比較】

・70歳受給開始の損益分岐点は、81歳

・75歳受給開始の損益分岐点は、86歳

【70歳受給開始を基準とした比較】

・75歳受給開始の損益分岐点は、91歳

ということを説明しました。