『不動産取得税』というのは、税金の中でも大きな比重を占めた高額の支払いとなります。

そのため、これから建物や土地の購入を検討しているあなたに、

「不動産取得税は、どのようなものなのか?」

「不動産取得税は、いつまでに支払うのか?」

「不動産取得税は、どれくらいかかるのか?」

などの疑問や悩みを解消します。

特に、『不動産取得税』を理解するうえで

✅軽減措置による節税効果

は切り離せませんから、併せて説明しますね。

『不動産取得税』とは?

さて、

不動産取得税とは、どのようなものなのでしょうか?

『不動産取得税』は、

建物や土地を購入した際に課税される税金のことです。

「地方税」の一種であり、納税先はあなた自身が居住する各都道府県となります。

原則として、引っ越した後に都道府県税事務所などを通して、納税の手続きを行うことになります。

不動産取得税はいつまでに支払うのか?

引っ越した後に、

不動産取得税はいつまでに支払う必要があるのでしょうか?

「支払い期限」及び「支払い回数」に分けて説明しますね。

不動産取得税の支払い期限

不動産取得税の支払いのタイミングや期限はあるのでしょうか?

『不動産取得税』は、法律により、

物件を取得した日から原則として60日以内に申請すると定められています。

申請は、通常、

取得した不動産のある住所を管轄する都道府県税事務所で行うことになります。

申請してしばらくすると、

都道府県税事務所から「納税通知書」が届きます。

納税通知書がいつ届くかは、明確な決まりはありません。

そして、

「納税通知書に記載された納期限」までに納めることになります。

とにかく、

納税通知書が届いたら速やかに納税の手続きをしましょう。

不動産取得税の支払い回数

『不動産取得税』の納税回数は、1度きりです。

土地、建物、区分所有のマンションや投資用物件のアパートなど種類を問いません。

例えば、「注文住宅」の場合は、

土地の分と建物の分と分かれているために2回に渡って通知書が届くものもありますが、

不動産取得税を支払うのは1回だけとなります。

不動産取得税がどれくらいかかるのか?

どうやって不動産取得税が決まるのでしょうか?

不動産取得税を決定するためには、計算式があります。

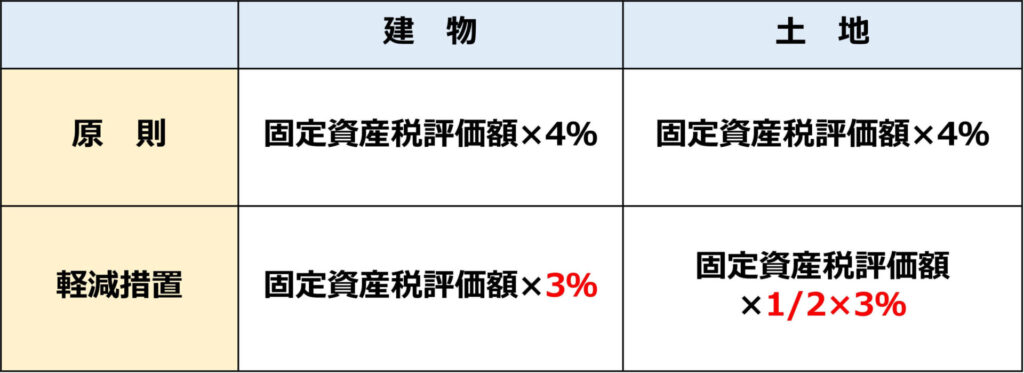

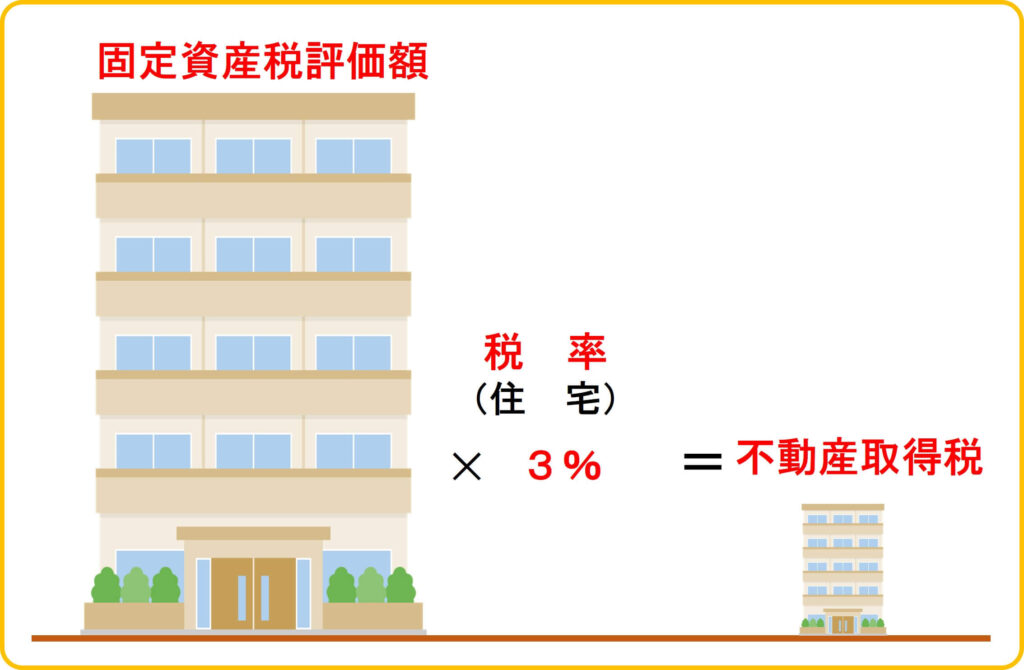

不動産取得税の計算方法

不動産取得税の計算式は、

となります。

「税率」は、4%と設定されています。

つまり、

という式で不動産所得税が決定します。

しかしながら、条件次第で、

不動産取得税は、『軽減措置』を適用できるのです。

軽減措置による節税効果

不動産取得税は、『軽減措置』が適用されると、税率が3%となる特徴があります。

節税のイメージは、次のとおりです。

つまり、節税効果があります!

なお、軽減措置は、

2021年(令和3年)3月31日まででしたが、

2024年(令和6年)3月31日までと3年間も延長されています。

さて、計算式からもおわかりのとおり、

不動産取得税は、実際の購入価格ではなく

「固定資産税評価額」に対して課税されることになります。

ちなみに、固定資産税評価額は、

不動産販売価格の約70%前後となる場合が多いです。

例えば、3,000万円の建物や土地を購入した場合の固定資産税評価額は、住宅控除を加味すると、1,500~2,000万円となる場合がほとんどです。

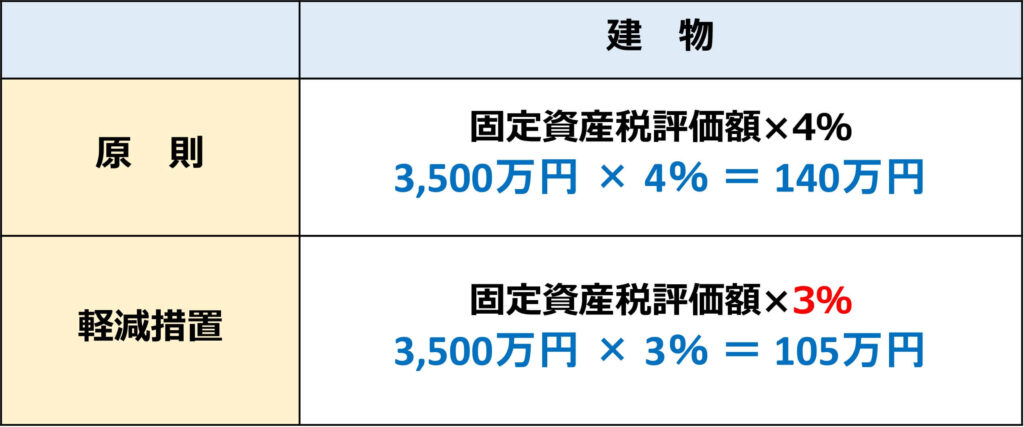

では、不動産取得税の税率について、

原則の場合と軽減措置の場合で比較してみましょう。

例えば、5,000万円の建物の場合、

固定資産税を7割とすると、

図の様に、140万円が軽減措置で105万円となり、35万円の節税となります。

なお、

「軽減措置の申請」も「不動産取得税の申告」と同じように、取得した日から60日以内と定められていますので気を付けてくださいね。

まとめ

今回は、

『【不動産取得税】いつまでにいくら支払うのか?税の軽減も検討』

と題しまして、

「不動産取得税は、どのようなものなのか?」

「不動産取得税は、いつまでに支払うのか?」

「不動産取得税は、どれくらいかかるのか?」

など、あなたの疑問や悩みに向けて、

✅軽減措置による節税効果

を併せて説明しました。

『不動産取得税』とは、

建物や土地を購入した際に課税される税金のことでした。

『不動産取得税の支払い』は、

都道府県税事務所から「納税通知書」が届きますから、

「納税通知書に記載された納期限」までに納めることになります。

『不動産取得税の金額』ですが、

不動産取得税の計算式は「固定資産評価額×税率」で決定し、税率は4%と設定されていました。

しかし、『軽減措置』が適用されると、

税率が3%となり節税効果があることを説明しました。

そして、

「不動産取得税の申告」と「軽減措置の申請」は、同時に行うことをおすすめしました。